国内债券投标分为荷兰式和混合式,荷兰式就是所有的中标价格都是一样的,混合式中,不同人中标的价格有所不同。

举例,某债券发行10亿,有3个投资人,投资人A投标5亿,投标利率是2.1%,B投标4亿,利率是2.2%,C投标1亿,利率是2.3%,最终中标利率,即债券的票面利率就是2.3%。

虽然A和C分别投在2.1%和2.2%,但中标利率都按照2.3%,投标利率越高,相当于买入价格越低,对于投资人而言是好事。

荷兰式按照投标利率从低到高排序,累计增加投标量,直至满足发行额为主,因此最后一个中标者的报价就是中标价格。假设C投在2.5%,那么票面利率也就是2.5%,因为A和B的投标量加起来只有9亿,而发行量是10亿,还差1亿。

假设D投在2.5%,D不会中标,因为前三个人已经募集满了。如果投资人D也投在2.2%(和B一样),金额是5千万,那么最终票面利率也是2.3%,但是C只能中标5千万了,因为之前的9.5亿投标价格都比他低,按照价格优先原则,先满足他们的投标量。

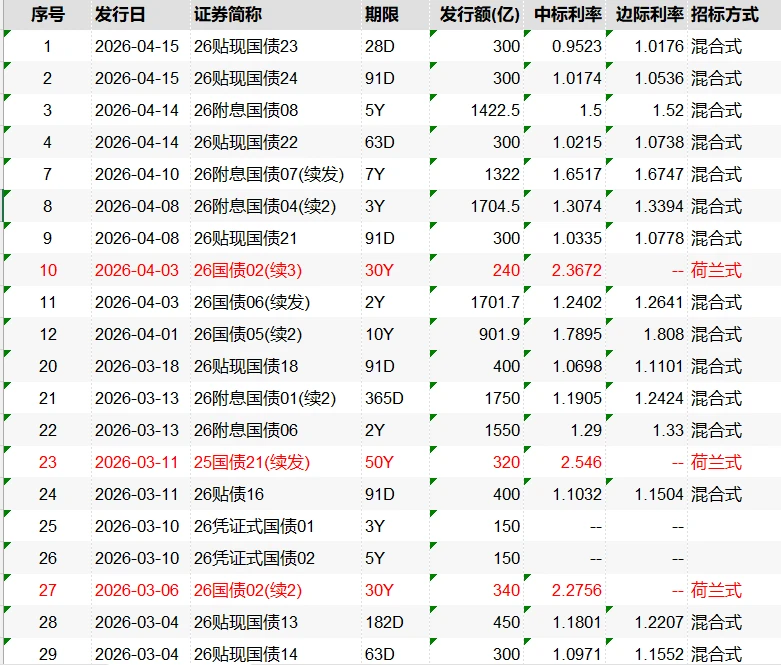

另外是混合式,比如图2,30年、50年的国债采取的是荷兰式,其他期限采取的是混合式。

之前例子,假设混合式发行,结果有何不同?首先混合发行会计算出一个加权平均利率,即每个人投标的利率乘以他的投标量权重,比如A投了5亿,占发行额10亿的一半,权重就是0.5,B的权重是0.4,C的权重是0.1,因此加权平均利率就是2.1*0.5+2.2*0.4+2.3*0.1=2.16%。

混合式的加权平均利率是低于荷兰式的,原因就在于A和B投的比较低的利率占的比重是比较大的,C虽然投的高,但是权重只有10%,因此最终的中标利率更接近A和B的利率。

混合式中,低于加权平均利率的投资人按照加权平均利率中标,A投的2.1%低于2.16%,按照2.16%中标,B投在2.2%,按照实际投标利率2.2%中标,C按照2.3%中标。

混合式中,不同人中标的利率可能不一样,投标人中标利率低于或等于加权利率的标位,按加权利率购买当期国债,就是A,高于票面利率一定价位以内,按各自中标利率购买当期国债,比如B和C,高于票面利率一定价位以上标位,全部落标。

图3,边际利率是高于加权利率的,如这个例子B和C的利率,C的利率就是边际利率,即能够中标的最高利率,平时说的“博边际”就是这个意思,以高于平均利率的价格买入。但边际利率也是有限的,不能太高,比如你投在2.5%,那就中不了,因为2.3%的时候发行量就已经满足10亿,因此边际利率是比加权利率略高,但又不能高太多。