债券的税种主要分为增值税和所得税,同时债券的收入可以分为票息收入和资本利得(买卖价差),因此债券的税收就是四个维度,票息收入需要缴纳增值税和所得税,资本利得也需要缴纳增值税和所得税。

具体每个品种如下:

1、国债

假设某银行自营买入国债成本是100元,利息是2%,持有1年101元卖出。

第一部分是票息,票息收入就是2元,票息的增值税就是2/(1+6%)*6%=0.11,银行自营适用增值税率是6%,另外增值税是价外税,需要除以1.06。然后,票息还要缴纳所得税,但是国债有个特殊,国债利息收入免征企业所得税。

第二部分是资本利得,即买卖价差1元(买入100,卖出101),一个是资本利得的增值税,即1/(1+6%)*6%=0.06。另一个是资本利得的所得税,银行自营适用所得税率为25%,即(101-100)*0.25=0.25。

总结来说,这笔交易银行赚了2元的票息和1元的资本利得,合计3元,其中票息2元缴纳增值税0.11元和所得税0元(国债利息免所得税),1元的资本利得需要缴纳0.06元的增值税和0.25元的所得税,合计0.42元。

注意,2025年8月8日之前发行的国债,利息是免收增值税的,即上面的0.11元不用缴纳,2025年8月8日之后发行的国债利息要缴纳增值税。

那如果上述交易发生在公募基金,税收会如何变化呢?我们知道,公募基金的免税力度是很大的,首先,公募基金的资本利得免征所得税和增值税,其次利息收入免征所得税。

对公募而言,这个案例只需要缴纳利息收入的增值税,同时公募的增值税还按照减半处理,即6%的一般,3%,这个案例中公募的利息收入缴纳增值税就是2/(1+3%)*3%=0.06.因此,公募的税收只有0.06,对比银行自营的税收0.42,对比而言,公募的免税优势确实比较大。

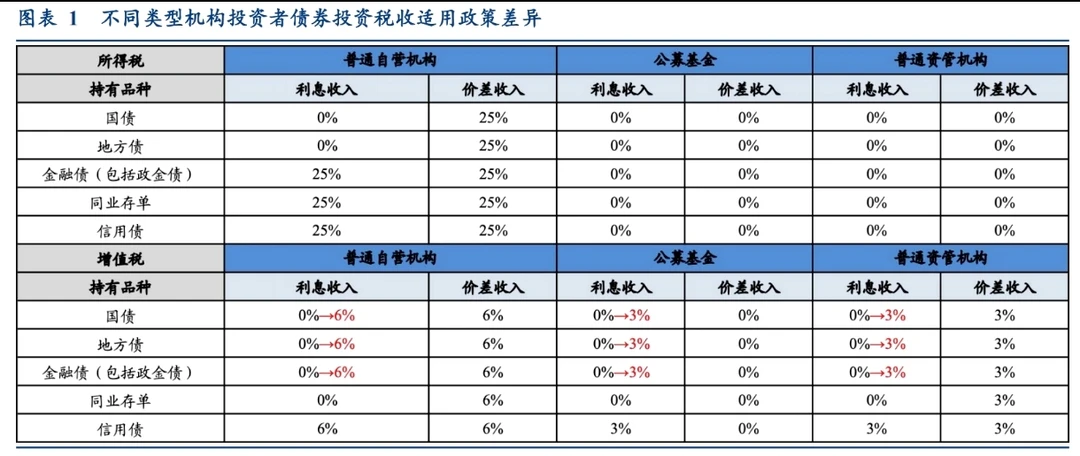

限于篇幅,今天先讲了国债,下期谈谈金融债、信用债等,不同的机构对于不同的债券品种的税收力度可以参考图2。