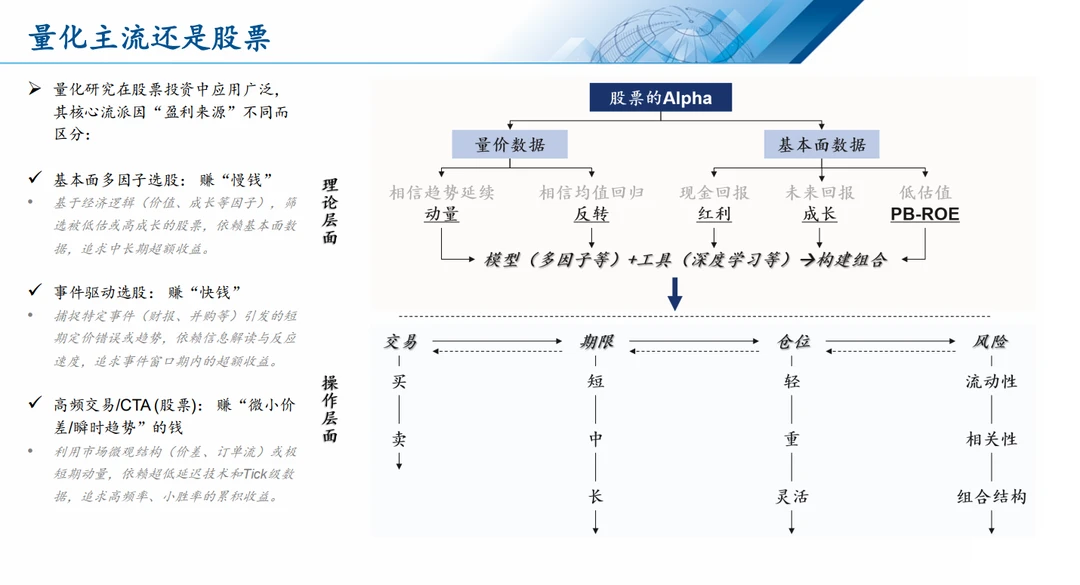

量化研究在股票投资中应用广泛,其核心流派因“盈利来源”不同而区分,基本面多因子选股,赚“慢钱”,事件驱动选股,赚“快钱”,高频交易/CTA (股票),赚“微小价差/瞬时趋势”的钱。

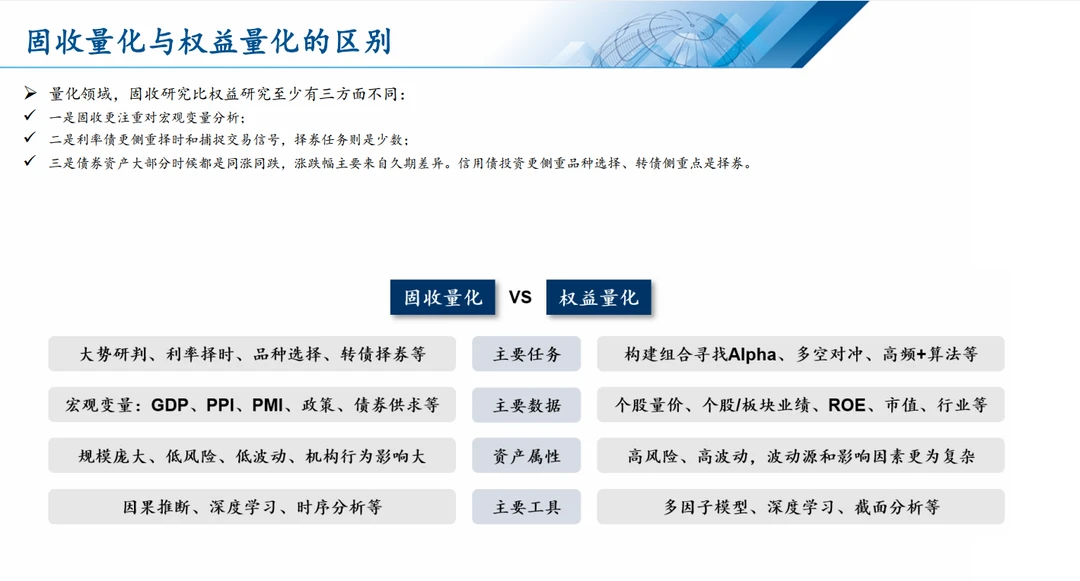

量化领域,固收研究比权益研究至少有三方面不同:

一是固收更注重对宏观变量分析;

二是利率债更侧重择时和捕捉交易信号,择券任务则是少数;

三是债券资产大部分时候都是同涨同跌,涨跌幅主要来自久期差异。信用债投资更侧重品种选择、转债侧重点是择券。

当前固收量化的核心框架聚焦于三大方向:

1、宏观量化策略:以宏观经济指标与政策信号为输入,构建跨资产或单一固收品种配置模型,实现大类资产轮动与券种精选。

经典策略如风险平价(Risk Parity)模型通过均衡分配不同资产类别的风险贡献以提升组合稳健性,而美林投资时钟(Investment Clock)则依据经济周期阶段动态调整资产配置,二者均体现宏观变量与资产价格之间的系统性关联。

2、多因子模型:挖掘利率、信用、流动性等维度有效因子,量化评估债券估值与风险收益特征,指导个券筛选与组合优化。

在固收市场,因子投资不仅能提供超越传统信用基准的显著 Alpha,还可通过组合优化控制换手率与流动性风险,实现稳健收益。固收量化投资典型因子包括低波动、价值、Carry 等因子。

研究显示这些因子在控制信用风险、流动性等特征后仍具备稳健性,可有效支撑固收组合主动管理;同时,通过风险平价、均值方差优化等合理因子配置方法,可实现不同宏观环境下的风险分散与收益增强,使其成为量化债市投研的核心抓手。

3、收益率曲线构建:基于市场交易数据与定价逻辑,构建反映期限利差的精准曲线,为债券定价、风险对冲及久期管理提供核心基准。

收益率曲线构建(Curve Building)是将离散市场报价(存款、OIS、FRA、IRS、国债及基差互换)转化为全期限连续、可插值的贴现曲线/远期曲线的过程。

构建的收益率曲线可为各类债券、利率衍生品的定价、对冲、情景分析及风险管理提供一致性基准框架,其释放的期限结构信息亦为判断市场预期与宏观趋势提供重要信号。