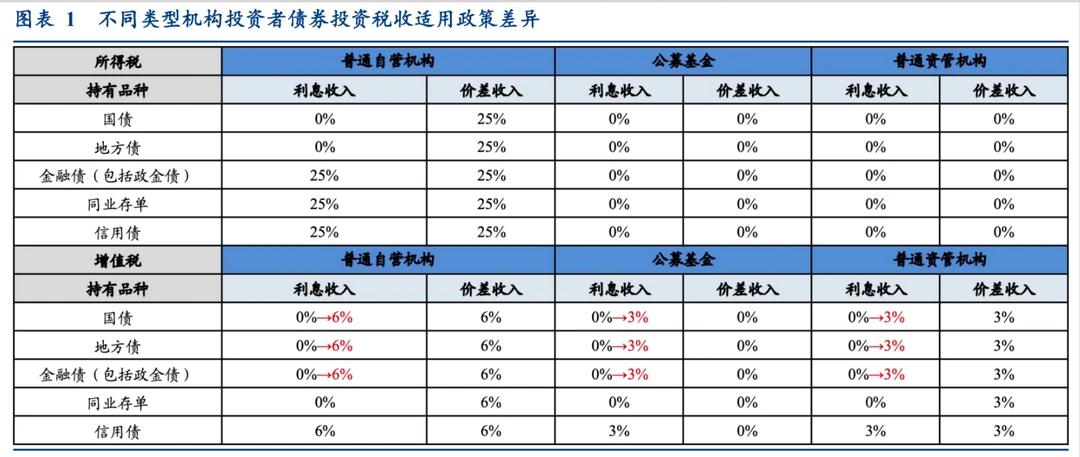

之前一篇帖子谈过,债券投资的税种主要是增值税和所得税,而债券的收入又可以分为票息收入和买卖价差(资本利得),因此本文还是沿着这个思路去分析信用债的税收成本。

假设某银行自营买入信用债成本是100元,利息是3%,持有1年101元卖出,这笔交易一共赚了3元的票息和1元的买卖价差。

对于3元的票息,需要缴纳6%的增值税,即3/(1+6%)*6%=0.17,增值税是价外税。另外还有25%的所得税,(3-0.17)*0.25=0.71,计算所得税时需要把已缴纳的增值税扣掉。

对于1元的买卖价差,也是同样的逻辑,6%的增值税,1/(1+6%)*6%=0.06,以及25%的所得税,(1-0.06)*0.25=0.24。

因此,对于银行来说,买一笔信用债税收成本还是挺高的,这笔交易一共赚了4元,但税收合计=0.17+0.71+0.06+0.24=1.18,税收成本达到29.5%(1.18除以4)。

这就是为什么银行自营投资国债、利率债比较多,而投资信用债比较少,因为税负成本太高了。而之前一篇帖子说到,国债的利息收入是免所得税的,所以票息为2%的信用债和票息为1.5%的国债对于银行自营来说是一样的,因为2%的票息需要缴纳25%的所得税,因此税后票息就是2%*0.75=1.5%。

而且信用债还要计提信用风险准备金、占用风险资本、流动性也不如国债,因此银行自营更偏好利率,而不是信用。

那如果上述交易发生在公募基金,税收会如何变化呢?公募基金的免税力度是很大的,公募基金的买卖价差免征所得税和增值税,其次利息收入免征所得税。

所以对于这笔交易,公募基金只需要缴纳利息收入的增值税,即3/(1+3%)*3%=0.09,公募的增值税率为3%减半征收,整个交易,公募的税负成本就是2.25%(0.09/4=2.25%),而银行是29.5%。

因此,这也是为什么有些银行会通过申购公募基金的形式去参与债券投资,因为自己投资税收成本太高了,而通过基金的形式去参与,税负成本更低。