我发现很多体制人,对自己上岸后最大的福利“一无所知”。明明为了“稳定到退休”而来,来了后却没苦硬吃,经常纠结领导、多虑同事、透支干活、损耗身心。

所谓“你在意谁的看法,就成了谁的奴隶”:进体制的目的是退休有钱花,而不是活不到。

前几年,同批同事的内卷也会给我无形的压力,但我更明白再继续提拔是一场交易而非奖励,要抛弃多少时间、自由,换来多少工资、内耗。[微笑R]“有所用”而未被重用也是一种幸福,睡也香甜、吃也香甜、多活几年、多领几年退休工资,多存点钱,中间的差价也持平了。

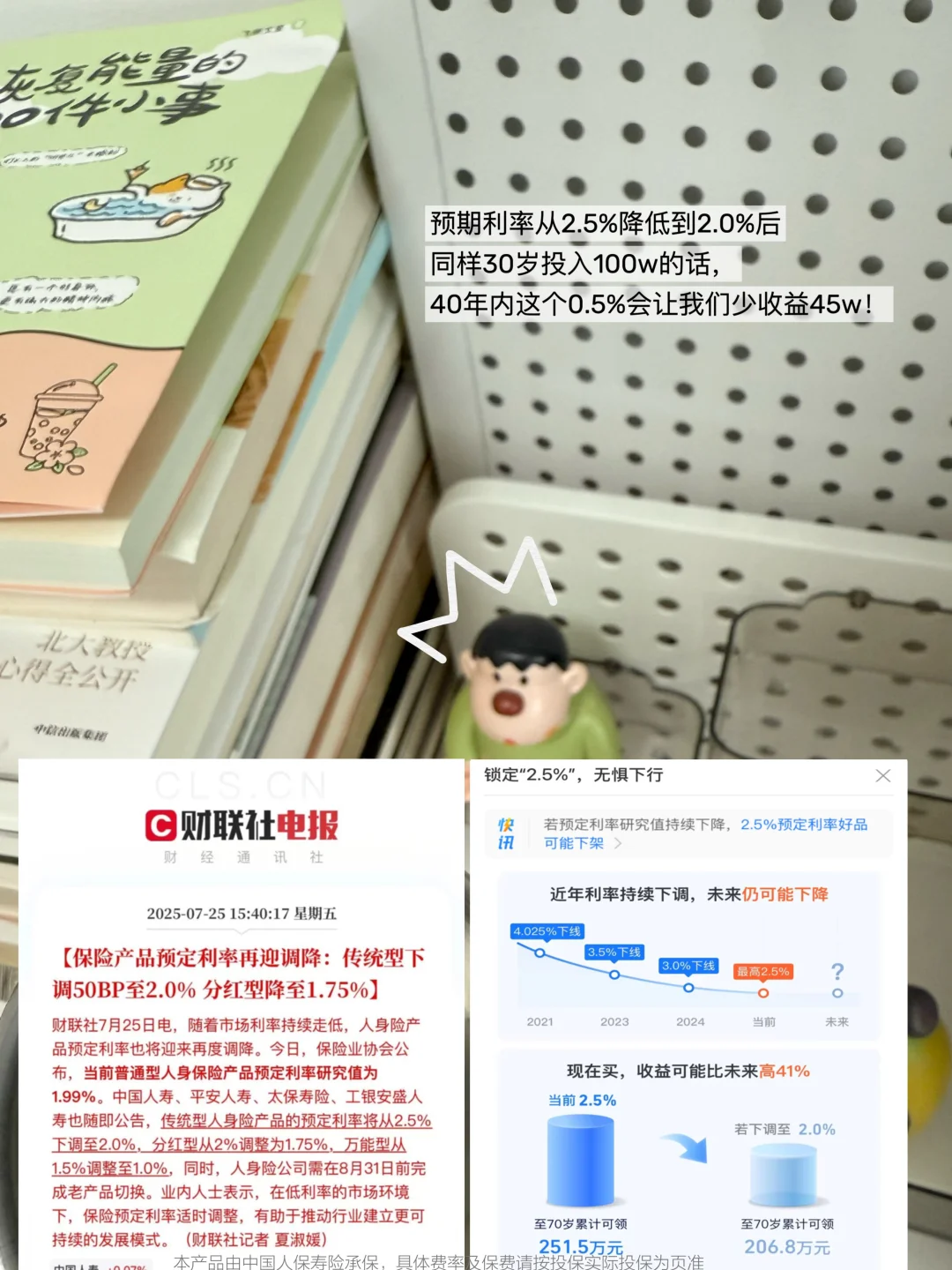

于是,我开始像大部分年轻人一样,热衷存钱而不是提拔,但在这个银行利率跌破1%、生育下滑的年代,随着交社保的年轻人越来越少[电影R]我也担心靠工资还能不能养老?于是闲聊时被金融背景同事安利支付上的蚂蚁保长钱保·增额终身寿。才发现这就是我寻找很久的稳健增值+灵活取用”能够“既要又要”的产品。

即它是把收益白纸黑字写进合同,有法律保护的。,又在足期保障本金的基础上,收益还在寿险老七家排在前列!比如我30岁,每月3000,投5年,并不影响生活,64岁就有36万,本金直接翻了一倍,何乐不为。

重点是它并不封闭!中途用钱可随时用减保方式取出。,每年领取不超过基本保险金额的20%就行!而且它的承保保司是中国人保寿险,央企大保司支付宝又是大平台,又外加了身故保障,这样即使有什么意外,家人也能得到一份经济上的安慰。

不过8月31日就正式下架。预定利率从2.5%降低到2.0%后,同样30岁投入100w的话,40年内这个0.5%会让我们少收益45w!所以下架前可以去支付宝搜长钱保[清单R]找到蚂蚁保长钱保·增额终身寿规划下。年轻时存下的每一分“慢钱”,都是老了的底气。毕竟体制内最大的红利就是时间带来的复利,越老越吃香。

——

所以体制内首先就要学会熬资历,一入职时拼命努力却求而不得的东西,工资七八年后却会轮到你;熬领导,流水领导、铁打的兵,你肯定比他呆单位时间长;熬演技,装着装着成为大人了,当年努力学得话自然而然就会说了;熬心态,多存点钱、多活几年、该有的你也会有的!