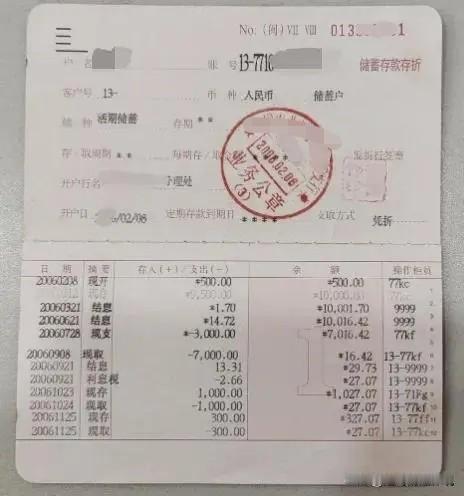

“闹大了!”6月9日报道,河南,男子手持1999年分四笔存入的93万正规老存折,到当地银行取款却被拒绝,双方协商未果,诉至法庭,银行坚持辩称:存折是员工伪造的,当年现金从未入账,并申请员工出庭作证,男子则坚称存折有银行公章,要求兑付本金及14万利息。法院判决令人大跌眼镜! 93万存进银行,二十多年后去取,柜台却说:查无此账户。 史先生盯着手里那本发黄的存折,上面的红章依然清晰——1999年2月13日,30万。4月10日,43万。4月30日和5月12日,各10万。四笔现金,一笔笔交到柜台,一个个章盖在纸上。他以为这就是铁证。 银行将系统翻了个底朝天,又把老账本查了个遍,最终给出的答复简洁至极,仅有“没有记录”四字。 这事儿最诡异的地方在于:当年给他办业务的柜员张某,早在1998到2000年间就因为"收款不入账"被判了刑,涉案金额400万。银行把他拉到法庭上作证,张某倒也痛快,当场承认存折是他开的,但话锋一转——"钱没进银行,这存折是给案外人余某开的,史先生知情。" 史先生蒙了。余某是谁?他压根不认识。他只记得自己站在柜台前,把钱递给穿着银行制服的张某,看着对方盖章、签字,拿到存折就走了。一个普通老百姓在正规网点办业务,怎么可能知道柜员在玩猫腻? 可银行甩得干净:员工私刻公章,我们不认账。 法院的判决更让人窒息。一审径直驳回起诉,其理由为:本案涉嫌经济犯罪,依照规定,应先由公安机关展开侦查工作。史先生心中不服,遂提起上诉。时光流转至2026年5月,二审裁决维持原判,自此,这起案子彻底转入刑侦程序,等待着真相浮出水面。 这意味着什么?史先生的民事维权通道被彻底封死了。他要等公安查清楚:张某当年那400万里,有没有他的93万?如果没有呢?那他的钱去了哪儿?银行会不会就此脱身? 从2020年取款被拒到现在,史先生已经耗了六年。往返银行、配合调查、打官司,花了不少钱和精力,结果连本金都没看到影子。 更令人痛心的是,史先生请求法院调取张某的刑事卷宗,欲查看那400万明细中是否有自己的名字,然而,法院驳回了这一请求。证据链就这么断在半空中。 这事儿暴露的不只是一个人的倒霉。1999年,银行还没联网,所有账目靠手工登记。张某就是钻了这个空子:系统不联网,柜员可以虚构账目。公章管理存在严重疏漏,呈现出松散无序之态。与此同时,私刻公章的成本极为低廉,这无疑为不法行为提供了可乘之机,亟待加强管控。储户拿不到电子凭证,问题能藏二十年。 史先生是那个时代的典型储户——信银行、不会上网查账、把存折当护身符。他的血汗钱就这么卡在了技术迭代和制度漏洞的夹缝里。 现在案子在公安那边,史先生还在等。他没闹,日常该干嘛干嘛,就是隔段时间问问进度。然而,无人知晓,此番等待又将持续几何。时光似谜,这一候,或许又是悠悠数载悄然流逝。 此后,银行开展整改工作。一方面,收紧盖章权限,杜绝随意盖章现象;另一方面,规范档案管理,提升档案管理的科学性与严谨性,力求运营更加规范有序。可这些"亡羊补牢"对史先生来说,一分钱都换不回来。 这个案子最讽刺的地方在于:当一个穿银行制服、坐在银行柜台、手握银行公章的人完成一笔"业务"时,普通人根本无法分辨这是银行行为还是个人犯罪。等你发现时,银行会告诉你:那是员工的锅,不关我们的事。 93万,对史先生来说是全家的救命钱。对银行来说,可能只是一个档案编号。于法院而言,此乃一道程序之题。这看似简单的程序考量,实则蕴含着司法流程的严谨与规范,需审慎对待。 但对所有还拿着老存折、从不核对账户的人来说,这是一记重锤:凭证的物理存在,不等于债务的法律存在。 信源:新派新闻