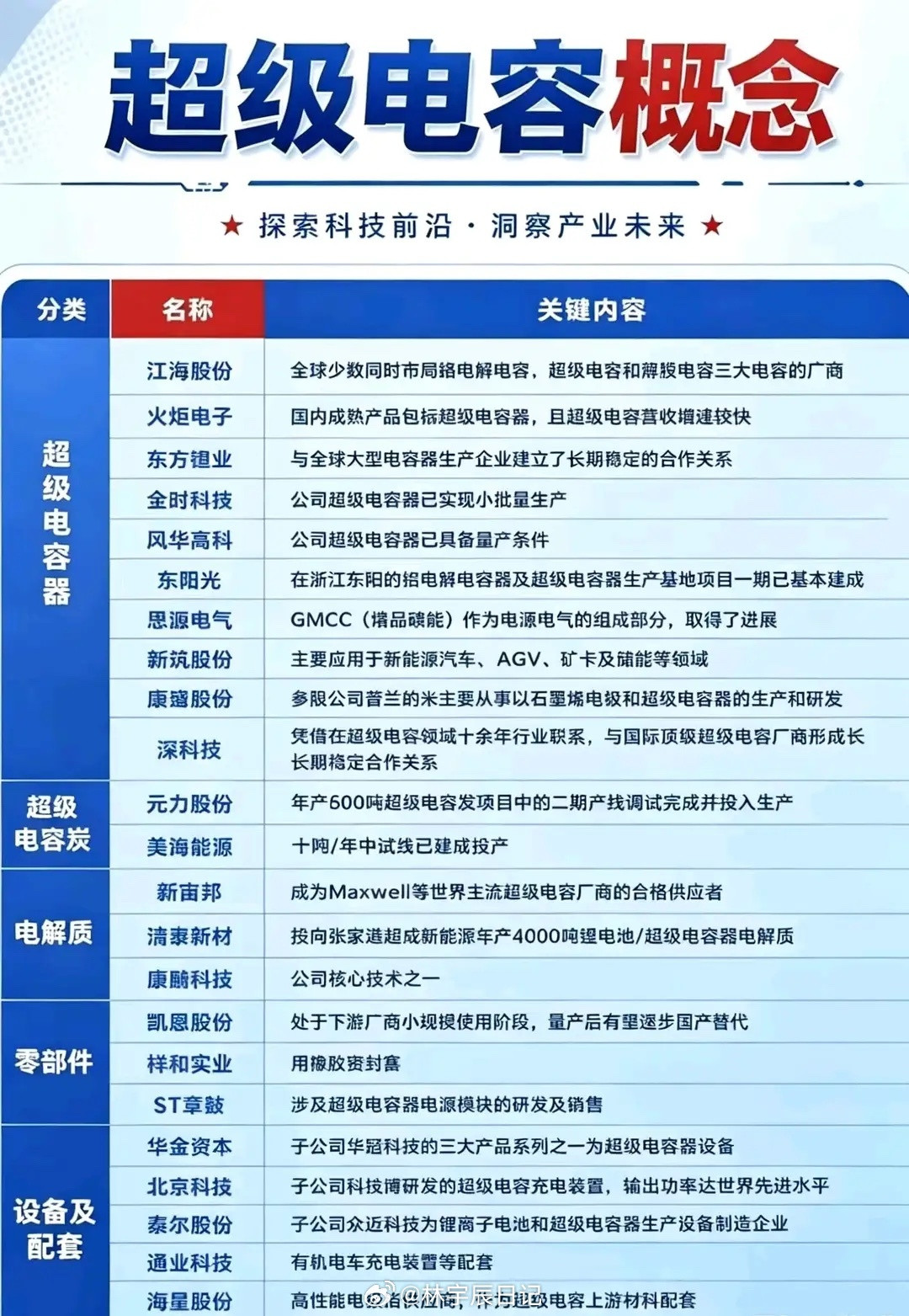

电子圈焦点集中在MLCC缺货涨价,但AI算力赛道中,超级电容(尤其高端LIC) 的紧缺度、缺口与成长潜力,远超MLCC,是被严重低估的核心品类。 MLCC是通用元件,产线易复制、扩产快,属“需求追供给”;而专供AI服务器的锂离子电容(LIC) 是AI电源全新刚需,单台搭载量暴增,叠加专利、工艺、材料壁垒,供给被锁死。 一、两大技术路线,格局天差地别 EDLC(双电层电容):成熟产品,用于电网调频、轨交制动等传统工业,需求稳定,是行业基本盘。 LIC(锂离子电容):能量密度高、体积小,适配AI服务器脉冲大功率特性,是高端算力设备标配。全球高端LIC由日本武藏主导,绑定英伟达;国内江海股份是全球第二家量产企业,切入海外AI供应链。 二、AI引爆需求,缺口达50%-70% 传统领域年需求仅400-600万颗。而英伟达GB300平台2026年需求就达1500-1800万颗,单AI赛道超传统总和。2027年需求将升至2500-3000万颗,但全球有效年供给仅1450万颗,高端LIC缺口50%-70%。扩产周期12-18个月、设备依赖进口、专利封锁,短期缺货成常态。 三、产业链拆解:上游卡脖子,国产替代正当时 上游:专用电容炭是核心短板,日本可乐丽占全球90%份额,国内仅元力股份量产,产能有限。电解液由日韩主导,新宙邦实现突破。 中游:LIC是利润核心,毛利率显著高于EDLC,江海股份领跑国内。 下游:AI算力为核心增量,英伟达、华为是核心客户;传统电网、轨交筑牢基本盘。 四、未来三年预判:高景气贯穿,节奏逐步切换 2026年:供需错配极致,LIC持续涨价,国产龙头业绩高增。 2027年:需求增速仍超供给,国产替代加速。 2028年:新增产能落地,缺口闭合,逻辑转向“需求放量+份额竞争”。 超级电容是AI算力的隐形刚需,供需错配下,国产替代迎来黄金期,产业链机遇明确。 江海股份 元力股份