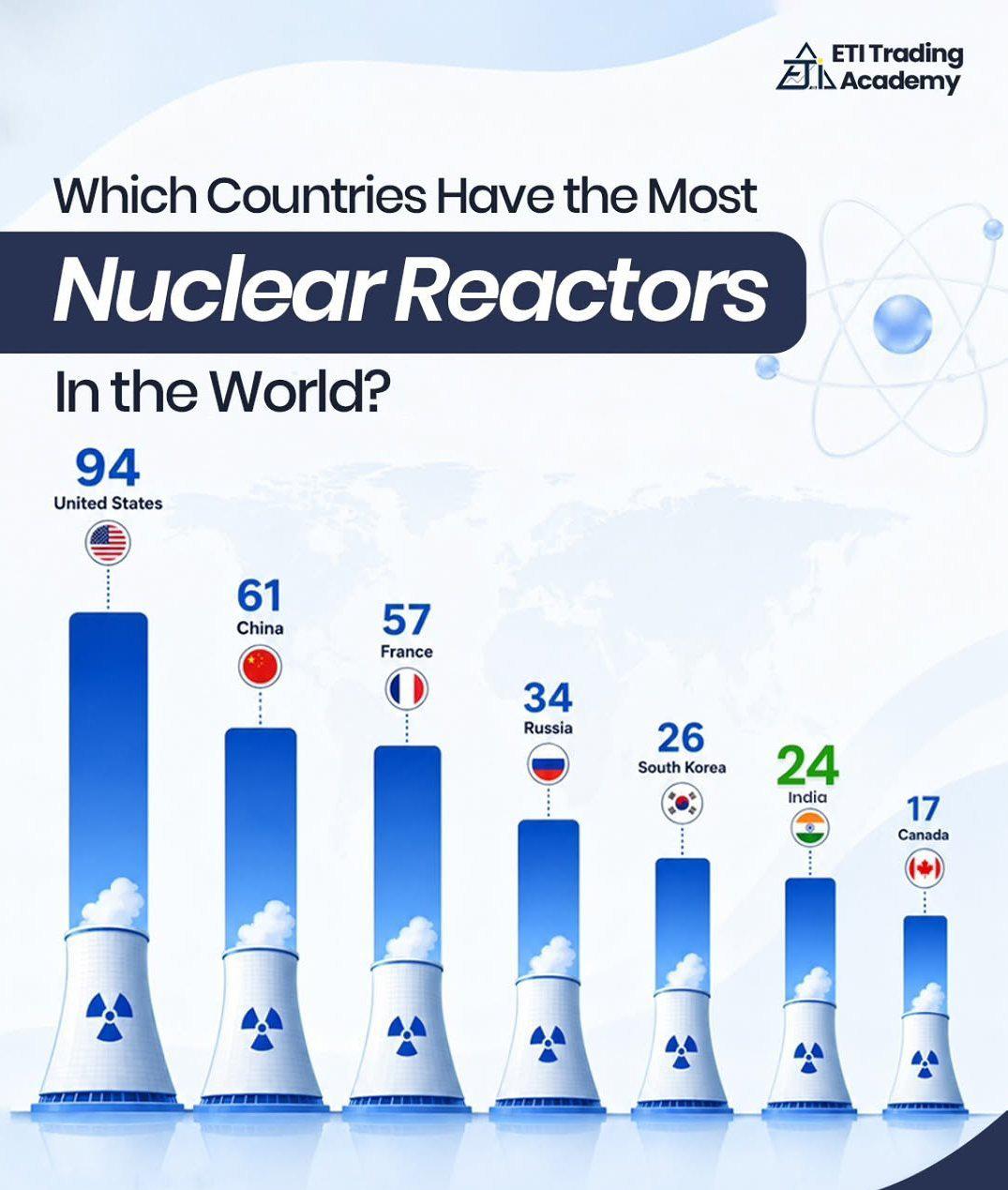

美国、中国与法国,是全球核能发电量排名前三的国家,三国合计贡献了全球约六成的核电产出。三国在发展阶段、技术路径与能源结构上各有侧重,共同勾勒出当前全球核电格局的基本轮廓。 美国凭借约百座在运反应堆,发电量长期居于全球首位,占世界核电总量的三成。然而,其现有机组平均服役年限偏长,本土铀资源产量极低,供应链高度依赖进口,成为其结构性短板。 中国目前核电发电量占全球的百分之十六,位列第二。值得留意的是,中国在建机组的规模与规划增量均居全球首位,自主三代核电技术“华龙一号”已实现较高国产化率,第四代反应堆的试验亦取得阶段性进展。核电在中国整体电力结构中的占比虽仍在个位数,但其增量空间与产业配套能力已清晰可见。 法国核电占本国发电量的近七成,在大国中比例最高,这使其在面对机组集中检修或老化时,电力供应的稳定性成为一个需要精细管理的问题。其技术路线相对成熟,但新建项目有限。 三国共同的战略关切,在于铀资源的供应链安全。全球铀矿开采高度集中于少数非本土产铀国,如何保障燃料供应的稳定性与多元化,是三国均需应对的长期课题。在全球迈向脱碳目标的背景下,核电作为稳定基荷能源的价值正被重新评估,三国也正在各自的路径上寻求技术与市场的进一步突破。未来竞争的核心,将不仅限于发电规模的消长,更延伸至第四代技术商业化进程与全球铀资源定价话语权的博弈。