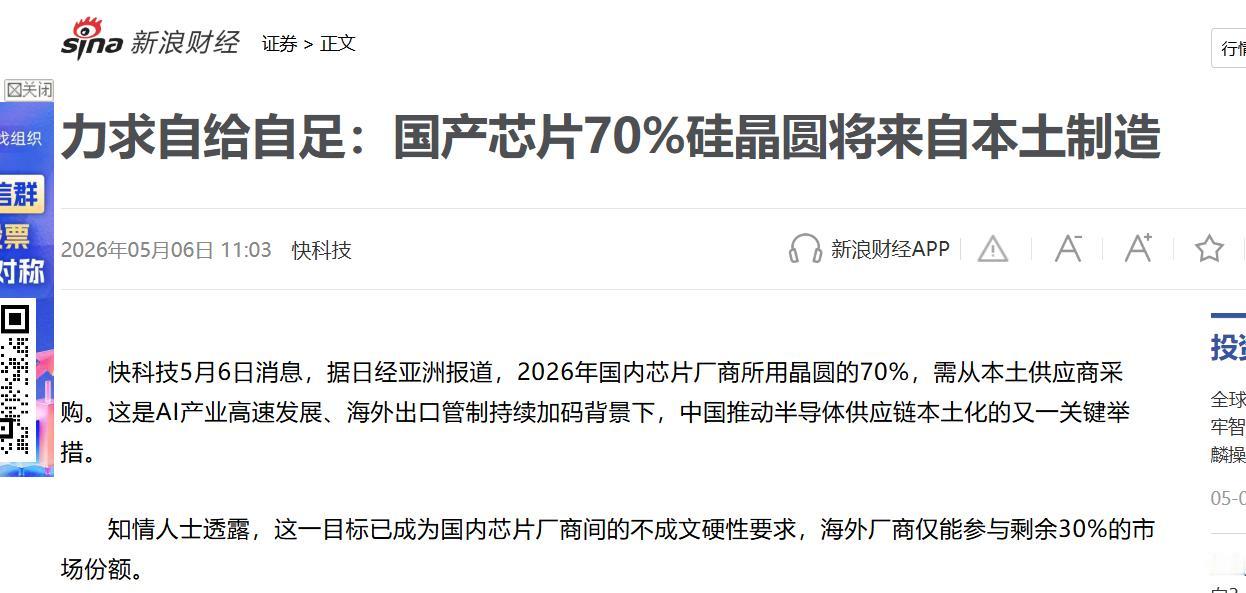

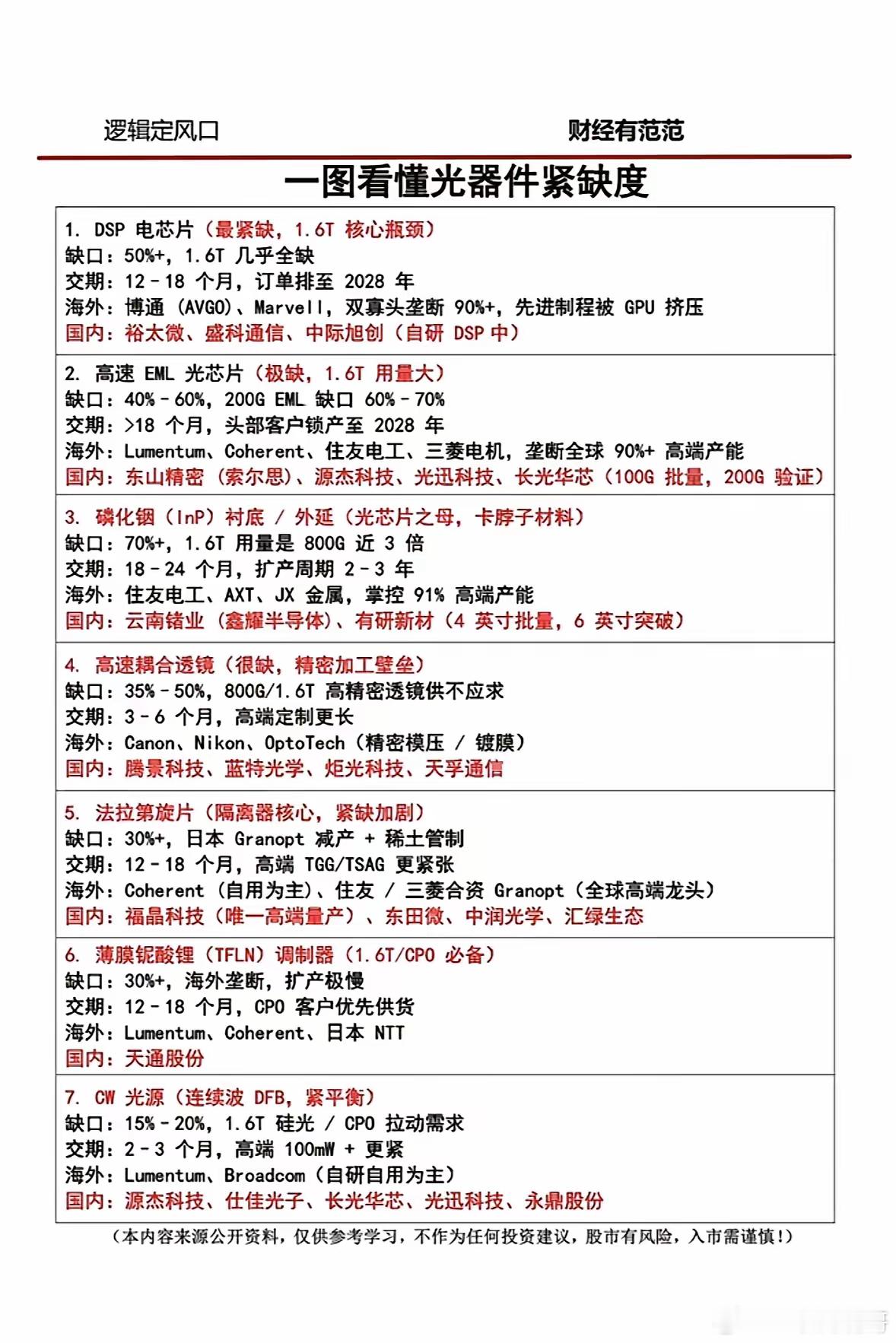

日经亚洲近日爆出重磅消息,中国正强力推进芯片供应链自主可控,要求今年底前国内芯片厂12寸晶圆本土供应占比必须达70%,差一个百分点都不行。 当前国内12寸晶圆自给率仅约50%,而日本企业掌控全球超60%产能,断供风险高悬。 12寸晶圆是芯片的核心地基,手机处理器、电脑显卡、汽车控制芯片皆由此切割而来。在全球半导体博弈白热化当下,中国为何此刻立下如此强硬目标?这是否意味着芯片产业 “卡脖子” 突围战已进入决战阶段? 从当前产业现状来看,国内12寸晶圆自给率仅维持在50%左右,距离年底70%的目标还有20个百分点的差距,时间紧、任务重。 更关键的是,全球12寸晶圆市场长期被日本企业主导,信越化学与SUMCO两家日本厂商,合计掌控全球超60%的产能,形成了高度集中的供应格局。 这种垄断态势让国内芯片产业始终面临悬顶的断供风险,一旦国际局势波动或供应链受限,国内高端芯片生产随时可能陷入 “无米下锅” 的困境,毕竟12寸晶圆的纯度、平整度直接决定芯片良品率,没有合格晶圆,再先进的光刻机也难以发挥作用。 很多人对12寸晶圆的重要性认知不够直观,简单来说,它就是芯片产业的核心地基。一片直径300毫米、厚度仅0.775毫米的圆形硅片,看似普通,却承载着高端芯片制造的全部基础。 我们日常使用的手机处理器、电脑显卡,以及新能源汽车的控制芯片、AI服务器的算力芯片,全都是从12寸晶圆上切割而来。 和8寸晶圆相比,12寸晶圆面积是其2.25倍,能大幅提升芯片产出效率、降低单位成本,如今已成为28纳米及以下先进制程芯片的唯一选择,更是AI、高性能计算、5G通信等新兴领域的刚需材料。 全球半导体博弈早已进入白热化阶段,从高端设备出口管制到核心材料垄断,产业链各环节的竞争愈发激烈。中国此刻立下如此强硬的12寸晶圆自给目标,绝非一时冲动,而是基于产业安全与发展的双重考量。 近年来,国内芯片产业快速发展,中芯国际、长江存储、长鑫存储等内资晶圆厂持续扩产,2026年国内12寸晶圆月需求已突破300万片,占全球总需求的三分之一。庞大的需求与高度依赖进口的现状形成尖锐矛盾,供应链安全隐患日益突出,倒逼产业必须加快自主可控步伐。 更深层的原因在于,8寸晶圆领域国内已基本实现自给自足,成熟制程芯片的基础保障已稳固。而12寸晶圆作为先进芯片的核心载体,是突破 “卡脖子” 困境的关键突破口,也是全球半导体竞争的核心战场。 日本企业凭借数十年技术积累,在晶体生长、缺陷控制、抛光工艺等方面构筑了深厚壁垒,拥有数千项核心专利,短期内难以被轻易超越。 但国内企业的追赶速度远超预期,西安奕斯伟、沪硅产业、中环领先等企业持续发力,其中奕斯伟计划到2026年实现月产能120万片,可覆盖国内约40%的市场需求,本土产能正在快速释放。 这一强硬目标的提出,也从侧面印证国内12寸晶圆产业已具备加速突围的基础。此前国内自给率从不足30%提升至50%,仅用两年时间,技术突破与产能建设同步推进,部分本土产品已进入中芯国际等头部晶圆厂供应链,甚至获得海外客户验证认可。 如今设定年底70%的硬指标,本质上是从 “渐进式替代” 转向 “加速式突围”,倒逼产业链上下游协同发力,集中资源攻克技术与产能瓶颈。 值得注意的是,这一目标落地并非易事。 20个百分点的提升要在一年内完成,不仅需要本土晶圆厂持续扩产,还要同步解决技术稳定性、产品良率、客户认证等一系列问题。日本企业绝不会轻易放弃垄断地位,可能通过技术封锁、价格打压等方式阻碍国内产业发展,国际供应链的不确定性也会给目标推进带来额外挑战。 但从产业趋势来看,国内芯片产业突围已无退路,12寸晶圆作为最基础也最关键的环节,必须率先实现突破。 当下,全球半导体产业格局正处于重塑的关键期,中国在12寸晶圆领域的强硬布局,既是保障自身产业安全的必然选择,也是打破海外垄断、重构全球供应链的重要一步。 这一目标的提出,是否意味着芯片产业 “卡脖子” 突围战已进入决战阶段?从自给率目标的强硬程度、产业基础的成熟度以及全球竞争的紧迫性来看,答案无疑是肯定的。 未来几个月,国内12寸晶圆产业将进入产能冲刺与技术攻坚的关键期,每一个百分点的提升都需要产业链企业全力以赴。有人认为这一目标过于激进,短期内难以实现;也有人觉得凭借国内产业的发展势头,完全有能力如期完成。 你如何看待年底12寸晶圆本土供应占比达70%这一目标?觉得国内产业能否顺利完成突围? 信源:微博