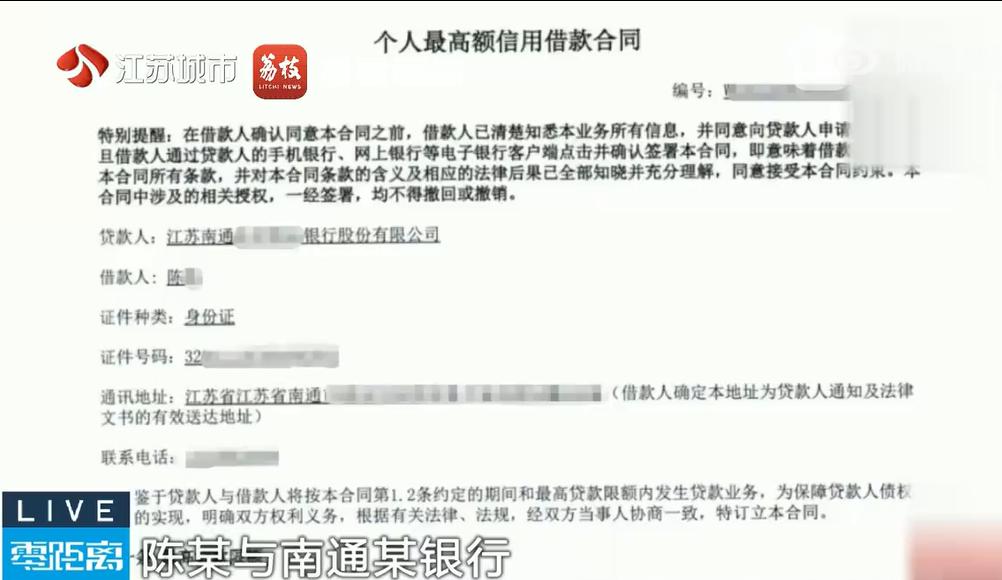

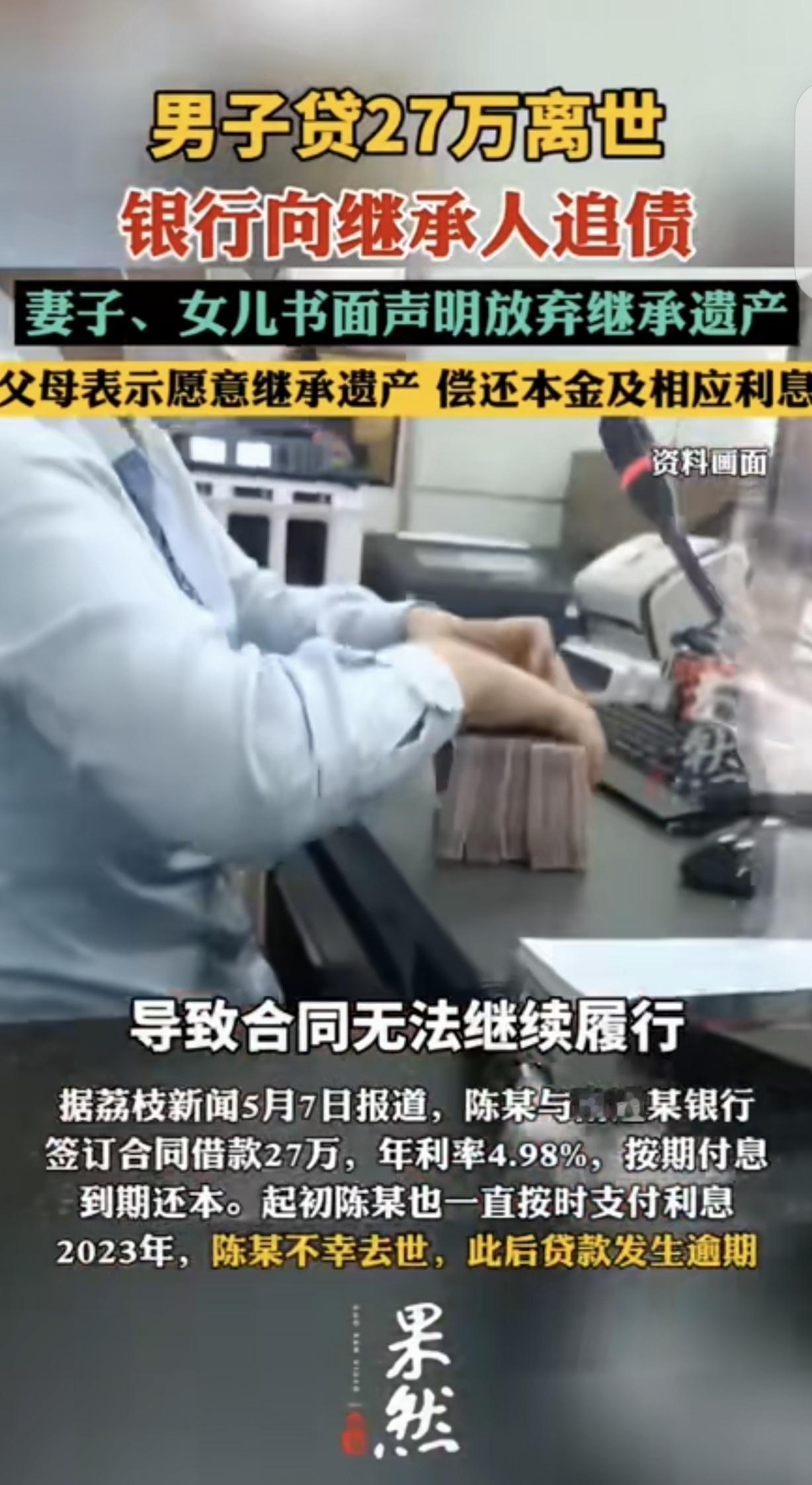

南通男子陈某曾向银行借款27万元,一直正常付息,后不幸离世导致贷款逾期。银行随即起诉其四位第一顺位继承人,要求偿还本金、利息、罚息、复利合计近30万元。 庭审中,陈某妻子、女儿书面放弃遗产继承,父母选择继承遗产。 法院审理认定,贷款逾期源于当事人离世,并非主观违约,驳回银行罚息、复利诉求,最终判决陈某父母在继承遗产范围内偿还27万本金及对应利息。 这起离世还贷纠纷极具普法意义,彻底厘清了银行放贷责任、继承人偿债责任的双重边界,打破了大众“人死债消”“亲属必须兜底还债”的两大认知误区。 整件事争议核心,不在于债务该不该还,而在于谁该还、该还多少、该不该加罚,法院的公正判决,狠狠戳中了金融催收乱象、大众法律认知薄弱的社会痛点。 首先,涉事银行存在明显的过度追责、机械追责问题,责任界定极度双标。 借款人陈某生前始终按时付息,履约态度良好,贷款逾期并非恶意拖欠,而是突发离世的客观意外,属于不可抗的特殊情况。 但银行完全无视客观事实,死板套用催收规则,不仅索要本金和正常利息,还叠加高额罚息、复利,凭空多出近3万元费用。 这种只看重自身收益、毫无人文底线的操作,是典型的金融行业惯性霸权,把意外变故当成牟利机会,无视逝者家属的丧亲之痛,极度缺乏温度与担当。 其次,本案清晰划分了继承人的法定责任,界限严明、有理有据。 我国法律明确规定,遗产继承与债务承担完全绑定,**权利和义务对等**,不存在无责背债的情况。 陈某的妻子、女儿主动书面放弃遗产继承,不享受任何遗产权益,自然无需承担任何还贷责任,这是法律赋予普通民众的合法权益。 而陈某父母自愿选择继承儿子遗产,享受遗产带来的权益,就必须依法承担对应债务,在遗产价值范围内偿还本金和利息,这是无可推卸的法定责任。 法院的判决精准平衡了双方责任,既不纵容继承人逃避合法债务,也不姑息银行无理加码的违规行为。 判决明确,非主观恶意造成的贷款逾期,无需承担罚息、复利,直接否定了银行的机械化霸王条款,整治了金融机构随意加收惩罚性费用的乱象。 同时也杜绝了“连带无限还债”的旧陋习,不让无辜家属为他人债务买单。 对银行而言,放贷和催收不能只走冰冷流程,需结合实际情况灵活处置,杜绝过度追责、借机牟利;对民众而言,必须认清核心法律常识:继承遗产就要承担对应债务,放弃继承即可免责,债务从不是亲属的强制性枷锁。 法理从不会偏袒任何一方,权责对等,才是解决债务纠纷的唯一标准。男子离世27万贷款逾期银行追债30万 对此,你怎么看呢?