中微公司一季报里藏了4.5亿的细节,大多数人只看到197%的利润大增,没看到这个细节

今晚这份一季报,如果你只盯着归母净利润暴增197%就切到别的软件,你可能被一笔非经常性收益误导了。

扣掉卖股票赚的那4个亿,真实的主业利润增速只有60%。

不是197%不好,是197%和60%之间这4.5亿的差距,恰好暴露了市场对半导体设备的认知盲区。

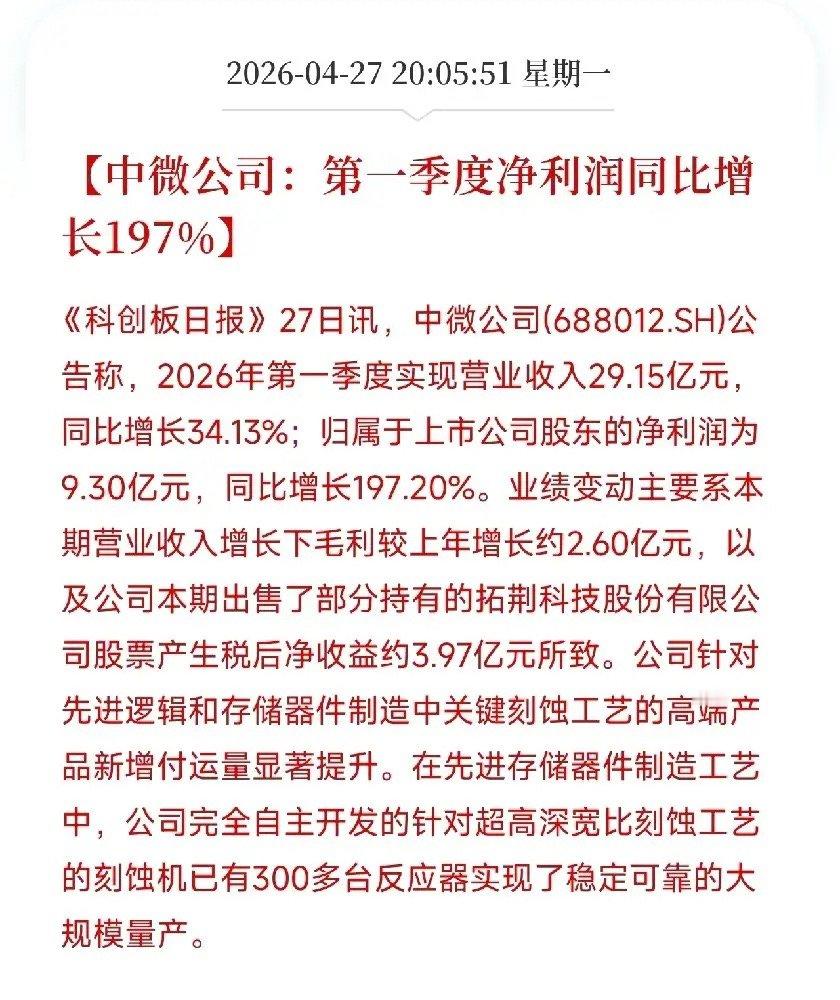

中微公司Q1营收29.15亿,同比增34.13%。归母净利9.3亿,同比增197.2%。但扣非归母净利4.78亿,同比仅增60.09%。差距在于卖了部分拓荆科技股票,产生税后净收益约3.97亿。这4亿明年不会再有,归母增速接下来会自然收敛。

主业含金量: 扣非60%增速,营收34%增速,利润跑赢营收,经营杠杆在发挥作用。毛利增2.6亿,费用增幅远小于毛利增量,盈利能力确实在改善。

业务双轮驱动成型。

刻蚀基本盘: 超高深宽比刻蚀机超300台反应器稳定量产,下一代90:1低温刻蚀设备已送客户验证。第二代ICP刻蚀设备在3D DRAM实现140:1高深宽比,化学气相刻蚀设备实现超700:1的SiGe/Si选择比,在GAA和3D DRAM关键工艺验证中表现优异。

薄膜第二引擎: 2025年薄膜营收同比猛增224%,Q1继续快速增长。LPCVD、ALD、EPI在先进存储和逻辑市场加速渗透。MOCVD四款面向SiC/GaN和Micro-LED新设备已经进入客户验证,部分已收批量订单。

中微正从刻蚀单打冠军,走向平台型设备公司,董事长说:五年内覆盖60%以上的高端关键设备。

但一份清醒不能少:

一、4亿卖股票的钱是一次性的。 明年没有,后续季度归母增速会自然收敛。

二、经营现金流由正转负。 Q1经营活动现金流-1.59亿,去年同期+3.77亿。备货和人员支出大增,赚钱能力在改善,花钱速度更快。

三、研发投入占比31.14%。 单季砸9.08亿,超高研发是护城河,也是利润表的持续消耗项。

扣非60%不炸裂,但胜在可预期、可持续。这是国产半导体设备最扎实的成长刻度。

刻蚀量产提速、薄膜翻倍增长、MOCVD新赛道拓展——中微离平台型设备巨头还有多远?评论区聊聊。