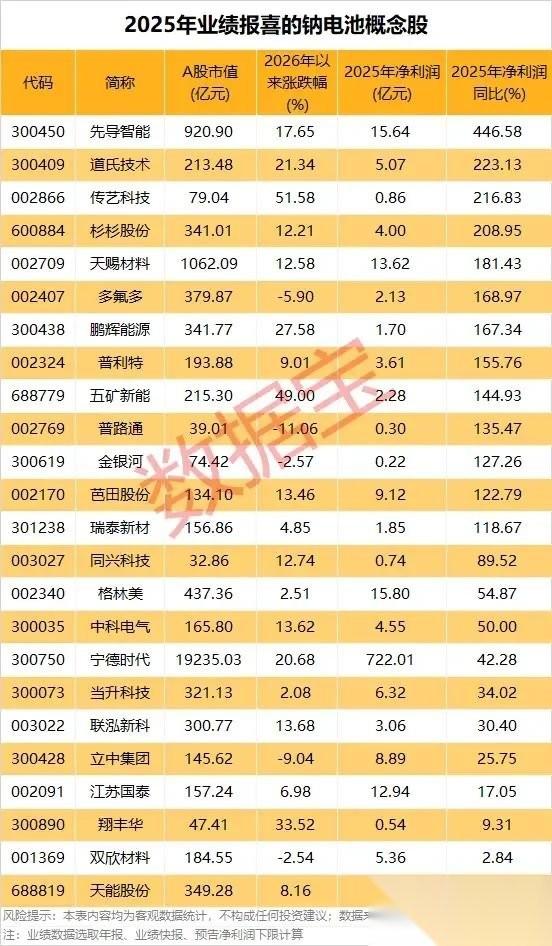

钠电池产业深度分析:摆脱备胎标签,三重逻辑共振迎产业拐点

长期以来,钠电池始终被市场定义为“碳酸锂低价被忽视、高价才被想起”的锂电备胎,而如今这一固化定位,正被产业链龙头的量产落地节奏彻底颠覆。当前碳酸锂价格回落至16万元/吨,磷酸铁锂电池完全成本回升至0.37-0.38元/Wh,头部钠电芯成本约0.47元/Wh,二者成本差距仅9分钱。更关键的是,钠电池的核心发展逻辑并非依赖碳酸锂涨价,而是自身清晰可控的降本节奏:材料端(正极、硬碳负极、电解液合计降本6-7分)与工程化端(开工率从30%提升至80%、良率优化合计降本4分),总降本空间超10分钱,足以完全覆盖当前与铁锂电池的成本差距。

产业链龙头达成高度一致指引:头部钠电厂商将于2026年底实现与20万碳酸锂价位下铁锂电池成本打平,2027年步入规模化放量阶段,2030年实现与10万碳酸锂成本打平,远期钠电芯成本有望降至0.28-0.30元/Wh。

市场空间层面,2030年中国电池总需求将达到5-6 TWh,锂资源供给存在明确缺口:头部锂资源企业远期新增产能仅120-130万吨,而实际锂需求增量约200万吨,80万吨的供给缺口必须由钠电承接,对应500GWh钠电市场规模,其中储能领域300GWh、动力领域100-150GWh。

产业催化持续密集落地:宁德时代钠电项目Q4实现量产,其与长安合作的纯钠电车型将登陆北京车展,钠电被纳入十五五规划,海外Peak Energy斩获单笔7GWh订单,且海外钠电芯售价比国内高出1毛多。当下钠电产业正处于“碳酸锂涨价加速推进、自身降本节奏持续兑现、需求侧市场空间全面打开”三重逻辑共振的关键拐点。

四大核心判断

一、2026年底:钠电与铁锂成本打平的历史性拐点

当前碳酸锂16万元/吨的背景下,铁锂电池完全成本0.37-0.38元/Wh,头部钠电芯成本0.47元/Wh,仅9分钱差距。产业链龙头统一规划时间表:2026年底实现与20万碳酸锂价位铁锂成本打平,2027年规模化放量,2030年与10万碳酸锂成本打平。该节奏与宁德时代Q4量产、北京车展首款纯钠电车型上市的产业进度完全契合,成本打平已不是远期猜想,而是2026年Q4可落地验证的产业事件。

二、碳酸锂是加速剂,自身降本才是核心驱动力

钠电池降本路径清晰可落地,并非依赖外部锂价波动。材料端,正极、硬碳负极、电解液各环节均有2分左右降本空间,以硬碳为例,行业产能从5万吨级扩至20万吨级,价格将从4-5万元/吨降至3万元/吨以内;工程化端,产线良率从80-90%提升至锂电水平贡献1-2分降本,开工率从30%提至80%,带动单瓦时折旧、人工、能耗合计下降4分(仅折旧单项就降3分)。材料与工程化双轮驱动,合计降本超10分钱,完全弥补当前成本差距。碳酸锂涨价仅起到加速作用,将降本兑现周期提前,并非钠电发展的根本原因。

三、储能为主战场,承接锂资源缺口而非简单替代锂电

2030年中国电池总需求5-6 TWh(2026年约3-3.2 TWh),锂资源需求量超400万吨,锂资源供给缺口倒逼钠电成为第二条核心电化学路线。对应钠电总需求500GWh,储能占据300GWh主力份额,低续航动力、两轮车、启停系统填补剩余市场。

钠电并非替代锂电,而是锂电供给不足的必要补充,同时具备天然性能优势:-20℃低温环境下容量保持率达90%,远超铁锂的70-80%;热失控温度高出铁锂50-100℃,安全性更优;倍率性能突出,在储能、低续航动力、高低温特殊场景中具备不可替代性。

四、海外需求被严重低估,盈利弹性远超国内

市场过度聚焦国内储能补贴市场,却忽视了海外市场的巨大弹性。海外企业Peak Energy已与美国两大电力公司签订7GWh钠电订单(覆盖大储、数据中心端侧储能),自身无电芯产能,需全面依赖国内头部量产企业供货。同时海外钠电芯售价比国内高1毛多,溢价显著,海外出货占比高的国内企业,在成本打平阶段即可实现远高于纯国内市场企业的单瓦时净利,这是当前市场最大的认知偏差。

钠电与铁锂成本对比关键节点类比

钠电与锂电的产业关系,复刻了2017-2019年磷酸铁锂对三元电池的替代逻辑:并非一方取代另一方,而是凭借成本、安全优势,在特定应用场景与原有技术路线长期共存,形成分场景技术布局、需求互补、龙头同步主导的产业格局。

钠电产业链核心变化(对比锂电)

钠电池整体结构与锂电一致(正极+负极+电解液+隔膜),但材料体系存在五大关键差异,直接决定产业链各环节景气度:

1. 正极:锂转钠,自主可控性大幅提升钠在地壳中储量远高于锂,完全摆脱海外资源依赖,即便远期碳酸锂跌至10万元/吨,钠电正极仍保有2分钱成本优势。

2. 负极:石墨转硬碳,全新材料赛道崛起钠离子半径大于锂离子,无法使用传统石墨负极,生物基硬碳成为主流方案。行业产能快速从5万吨级向20万吨级扩张,成本持续下探,迎来规模化发展机遇。

3. 集流体:铝箔用量翻倍,确定性最强受益环节锂电负极需使用铜箔,而钠与铝无电化学反应,钠电正负极均可采用铝箔,直接带动铝箔需求量翻倍,技术路线无扰动,产业红利明确。

4. 电解液:六氟磷酸锂转六氟磷酸钠,工艺高度兼容六氟磷酸钠制备工艺与六氟磷酸锂高度相似,现有锂电电解液厂商可快速平移产能,溶剂、添加剂环节与锂电体系完全通用。

5. 隔膜:环节高度兼容,产业弹性最小钠电隔膜可直接适配现有锂电隔膜生产体系,行业格局不会发生明显变化,无额外增量红利。