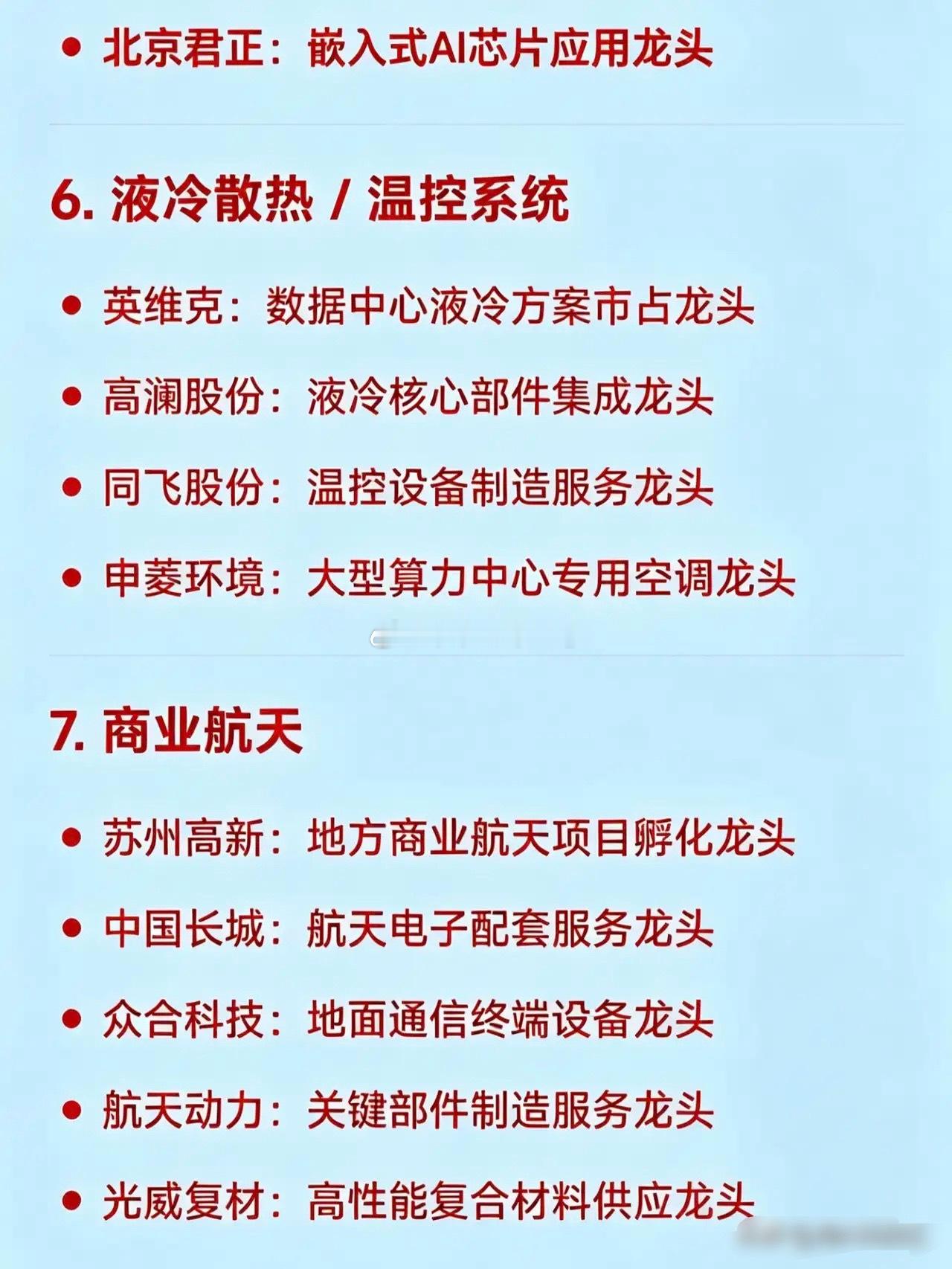

SK海力士财报解读与国内供应链梳理📊

一、财报核心亮点

SK海力士2026年一季度财报确实超预期:

• 营业利润同比大增405%(约1737亿元人民币),营业利润率飙升至72%,超过英伟达去年四季度的水平,创历史新高。

• 增长核心来自AI存储需求爆发,尤其是HBM(高带宽内存)业务,已成为公司盈利的绝对支柱,验证了AI算力链中存储环节的暴利时代开启。二、国内供应链标的分层解读

按合作深度与受益弹性,可分为三类:

1. 深度绑定(直接受益、壁垒最高)

• 太极实业(600667):与SK海力士合资海太半导体(持股55%),承接无锡厂70%+DRAM封测订单,是HBM3/3E/4核心封测基地,合作超15年,是最直接受益标的。

• 雅克科技(002409):子公司是SK海力士HBM前驱体核心供应商,HBM4介电层获独家认证,订单排至2027年,是HBM材料环节的“隐形冠军”。

2. 长期合作(订单稳定、受益明确)

• 通富微电(002156):HBM3/3E后道封装长期协议,承接约15%全球外包封测订单,与AMD、SK海力士双巨头合作。

• 长电科技(600584):提供HBM2.5D/3D封装服务,8层堆叠良率超90%,是全球封测龙头,深度参与HBM产业链。

3. 设备/材料/分销(产业链配套、弹性次之)

• 赛腾股份(603283):HBM全制程检测设备直供,精度达0.1μm,直接进入产线。

• 中微公司(688012)、北方华创(002371):提供TSV刻蚀、沉积设备,批量导入SK海力士产线,受益扩产周期。

• 澜起科技(688008):联合研发HBM4E接口芯片,DDR5接口芯片市占率45%,是存储接口芯片龙头。

• 华特气体(688239)、至纯科技(603690):提供半导体特种气体、湿法设备,进入全球供应链。

• 香农芯创(300475)、中电港(001287)、雅创电子(301099):作为代理商分销SK海力士存储芯片,受益AI存储出货量提升。三、关键提醒

1. 数据时效性:财报发布后相关标的短期或受情绪催化,但需注意:

◦ 业绩兑现存在滞后性,需关注后续订单落地与产能爬坡进度。

◦ 行业竞争加剧(三星、美光HBM扩产)可能影响长期格局。

2. 合规风险:该内容仅为行业信息梳理,不构成任何投资建议,股市有风险,投资需谨慎。

3. 核心变量:后续需重点跟踪HBM4量产进度、SK海力士中国扩产计划,以及AI算力需求的持续性。