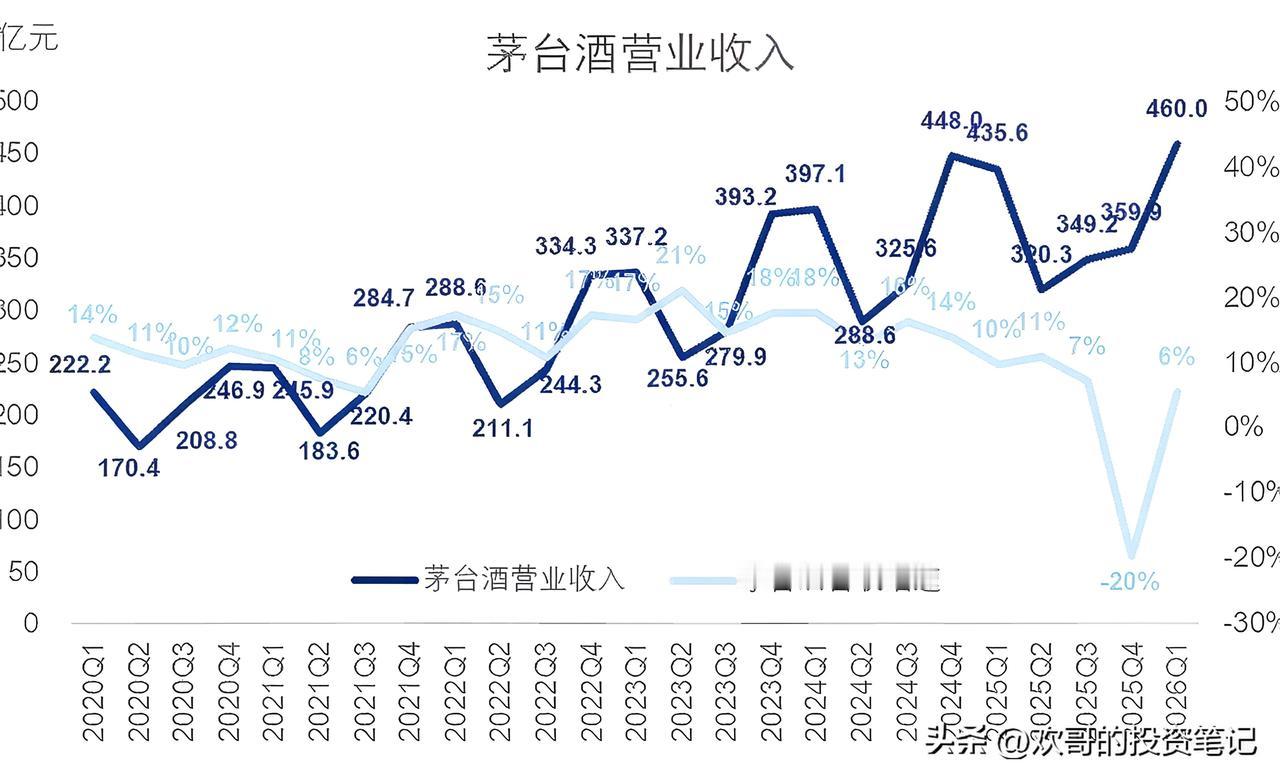

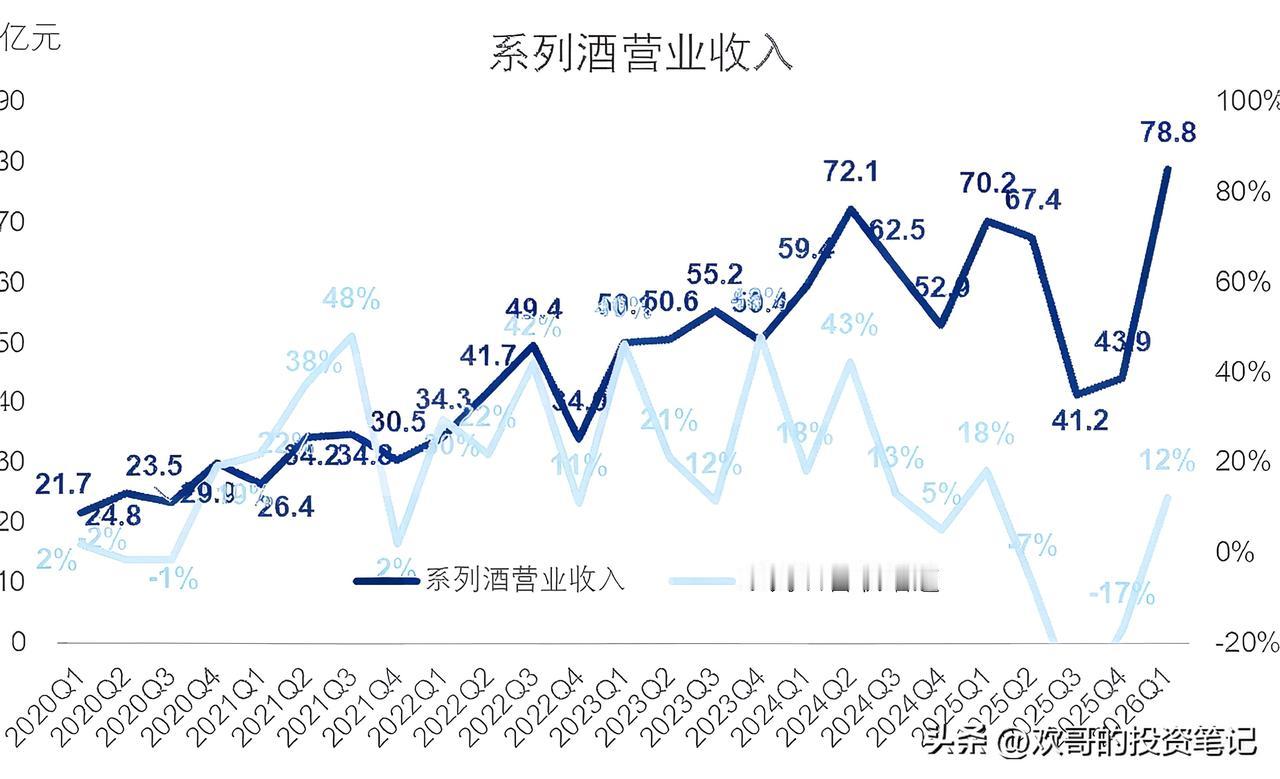

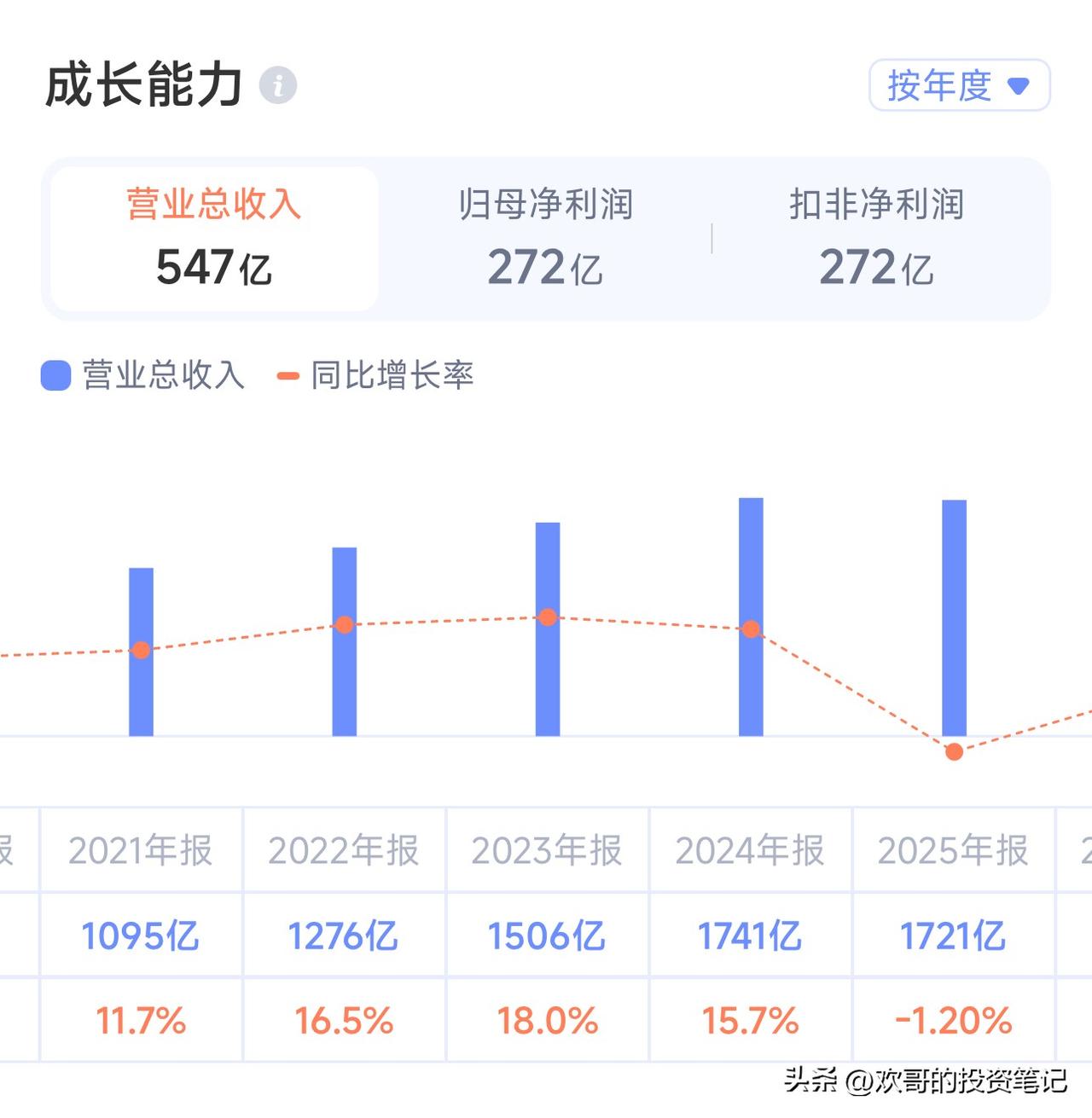

茅台一季报发布后,满屏的幸灾乐祸、冷嘲热讽,看得人只觉得有趣。 去年茅台的经营,明眼人都看得出来难,尤其是下半年。26年开年,改革措施直接落地,那时候没人知道结果会怎么样。不管是茅台公司,还是合作多年的经销商,心里全是不安。经销商怕直销铺开,终端价再跌,渠道没了利润空间;公司更怕,怕渠道没了赚头,整个盘就稳不住。 这是在最难的时候,不得不走的一步棋。开年这三个月,从公司高层到一线经销商,弦一直绷着。直到i茅台直供普茅落地,终端价稳稳站住,需求反而被激活了。悬着的心,才终于落了地。 整个一季度,没给经销商配任何非标产品,手里只有最基础的普茅。能卖什么价,全靠经销商自己。终端价始终稳在1500以上,多数消费者实际入手价,都在1600以上。一开始惴惴不安的经销商,只要会做酒的,到季末都松了口气,赚得踏实又轻松。茅台公司也一样,看着货能顺畅走出去,渠道有钱赚,悬了几个月的石头,才算落了地。外人只看见i茅台上热热闹闹的抢购,没人知道这背后,茅台走了多煎熬的一段路。 最后一季报出来,营收利润正增长,利润还创了历史新高。一堆人跳出来嘲笑那区区1.5%的增速,实在是可笑。 再往后看,更不用慌。二季度非标代售启动,到现在卖得相当不错。终于不用再让普茅一个人扛住所有压力,产品有了梯队,有了阵容,不再是单兵作战。今年二季度,自营提价到1539,批发价1269。而去年二季度,刚好是禁酒令落地的节点,去年三季度更难,四季度直接大幅负增长。今年一季度在高基数上守住了正增长,往后的季度,只会比去年更好,不会更差。 26年的核心基调是促消费,目标之一就是推动物价合理回升,消费环境只会比去年更好。地产调整了这么多年,最差的时候已经过去。GDP在涨,居民收入也在涨,26年的大环境,怎么都不会比25年更差。 所以真的没什么好焦虑的。茅台最难的时候,从来不是现在。是改革落地前,没人知道前路如何的那段日子。短期股价怎么走,没人说得准,我自己并不悲观。但可以确定的是,茅台的基本面,是实实在在变好了,而不是在继续恶化。 我们不妨把茅台这门生意,从2021年到2025年的变化,拆开了看。 2021年,茅台酒销量3.6万吨,终端成交价在3000元上下,整个终端生意盘的规模算下来是2313亿元。按50%的净利率算,全产业链的总利润大概1156.5亿元。到了2025年,茅台酒销量涨到4.6万吨,终端成交价落到1700元左右,整个生意盘的规模收缩到1690亿元,对应总利润845亿元。四年时间,茅台整个终端生意的规模降了27%,利润降幅也基本相当。 但有意思的是,这四年里,茅台上市公司的营收和利润,始终保持着增长。 核心原因只有一个:茅台股份公司在这门生意里的利润占比,一直在持续提升。到2025年底经销商改革落地,未来经销商的角色会慢慢转向服务商,只拿销售额5%左右的稳定利润。也就是说,未来茅台这门生意里,90%以上的收入和利润,都会装进上市公司的口袋里。 从这一份一季报就能看出来,想喝茅台、喝得起茅台的人,从来都不少。普茅作为高端消费品的根基,反而越扎越稳。接下来,就看精品、文化、年份酒这些非标产品,能不能把量做起来。再往远了看,就看基酒产能,什么时候能摸到10万吨的门槛。 以上思维逻辑仅供参考!