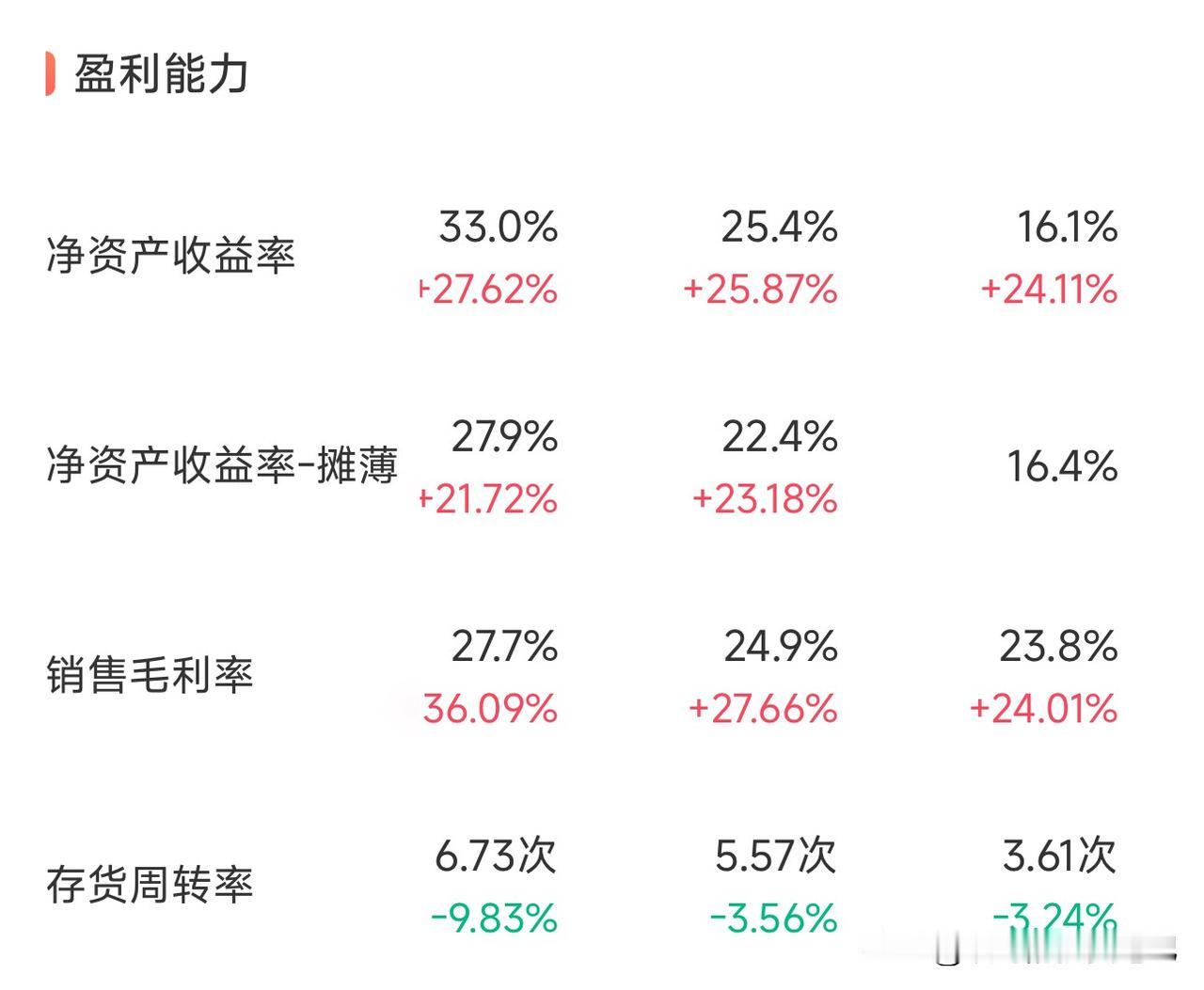

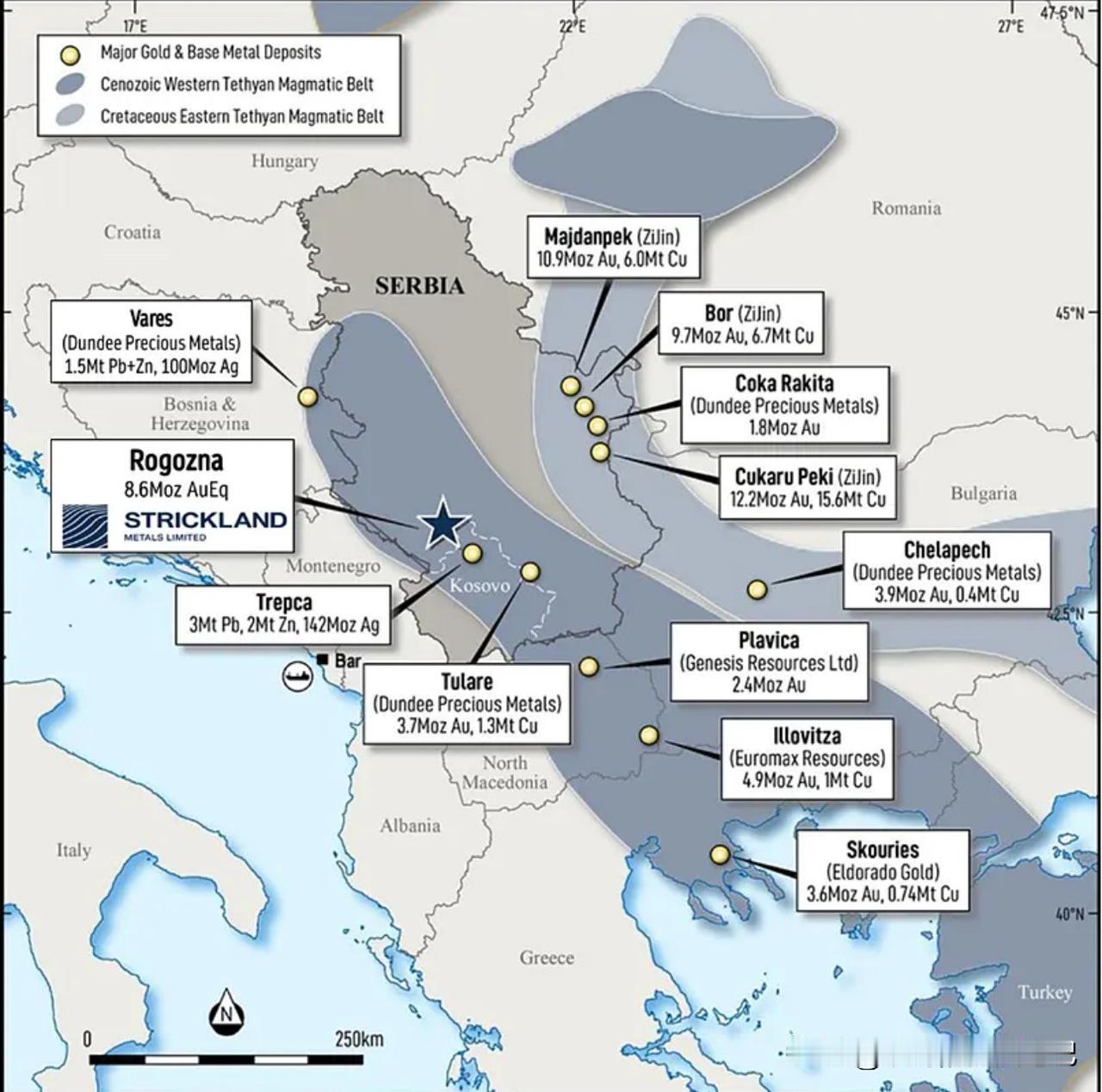

上周Strickland在官网发布的投资者演示文稿显示,紫金矿业持股比例已达5.55%,成为其第二大股东。紧随其后的,是持股4.1%的Jupiter Asset Management,以及持股3.5%的L11 Capital。 今年2月,Strickland曾明确,配售所得资金将用于两大方向:一是支撑Rogozna项目2026年70000米的钻探计划,二是推进该项目预可行性研究落地,预计交付时间为2027年上半年。就在本周三,Strickland刚公布了Rogozna项目Shanac矿床的首个指示资源量,达125万盎司黄金当量;算上指示与推断资源,该矿床总资源量折合535万盎司黄金当量。 Shanac只是Rogozna目前探明的四个大型金及贱金属矿床之一。另外三个矿床,Gradina折合120万盎司黄金当量,Medenovac折合128万盎司,Copper Canyon折合81万盎司。整个Rogozna项目占地约184平方公里,持有四个勘探许可,Strickland此前就表态,该项目有潜力成为全球最大的未开发金矿床之一。 紫金入局的时间并不短。去年8月,它就以500万澳元购入Strickland2.4%的股份,首次成为其股东。目前紫金在塞尔维亚的布局,通过两大主体推进:全资子公司塞尔维亚紫金矿业,以及持股63%的塞尔维亚紫金铜业——剩余股份由塞尔维亚政府持有。前者运营着塞尔维亚东部的Cukaru Peki铜金矿,后者手握当地东部博尔铜矿综合体的四座铜矿。 我对紫金矿业一季度的净利润预判在200-205亿元区间。刚果金卡莫阿卡库拉项目不及预期,好在一季度高价硫酸的收益能补上一部分缺口,碳酸锂业务暂时还没上量,中性预期就是200-205亿的净利润。 很多机构把紫金归为周期股,我不认同。紫金手握的金、铜、锂、钼、银,未来几年的价格韧性,不见得比当下火热的光模块差。随着产能持续释放、价格维持稳定,紫金年利润突破千亿,完全是可以想象的事。有人说中际旭创是高科技、是AI赛道,但现在的探矿、采矿,早就不是低技术含量的体力活。 所有投资者都知道紫金能挣大钱,也都拿着计算器反复算过业绩,可心里总还是将信将疑,怕藏着未知的风险,非要等Q1季报、H1半年报落地,才能彻底打消顾虑。 在我看来,紫金矿业是当之无愧的周期成长龙头。2026年它的高增长,不是靠金属涨价的短期红利,核心是金、铜、锂产能爬坡,产量增长带来的实打实的业绩增量,这种增长具备可持续性。按2026年市场一致预期,它12倍PE,49.04%的净利润增速,PEG仅0.24,远低于合理估值线。对比国际矿业巨头22-25倍的估值中枢,当前的紫金,显著低估。我坚定看好它的核心逻辑,就是足够厚的估值安全垫,加上能持续兑现的长期业绩。 关于市值空间,我的乐观预期,紫金矿业最终市值能冲到2万亿以上。就算是中性估算,1.5万亿也是极大概率能实现的目标,这也是我敢持续加仓的底气。 当然,风险客观存在。最大的不确定性,来自全球经济下行,需求持续疲软,股市整体转熊。极端行情下,若黄金跌破4000美元,铜价跌破8万元,按最保守的估值测算,紫金市值可能回落至6000亿,对应股价约22.55元。只是我个人判断,这种极端情况发生的概率极低。 以上思维逻辑仅供参考!