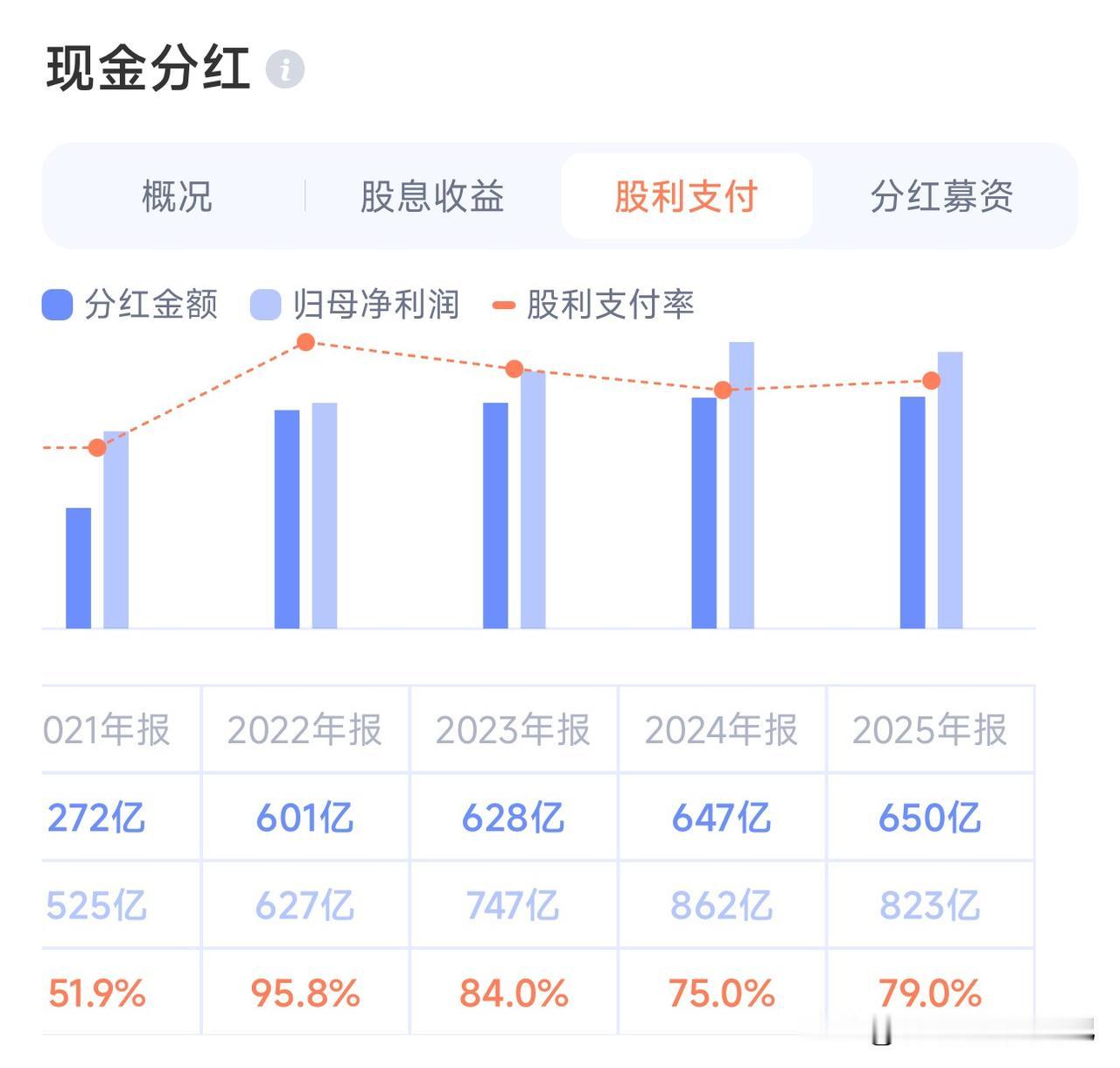

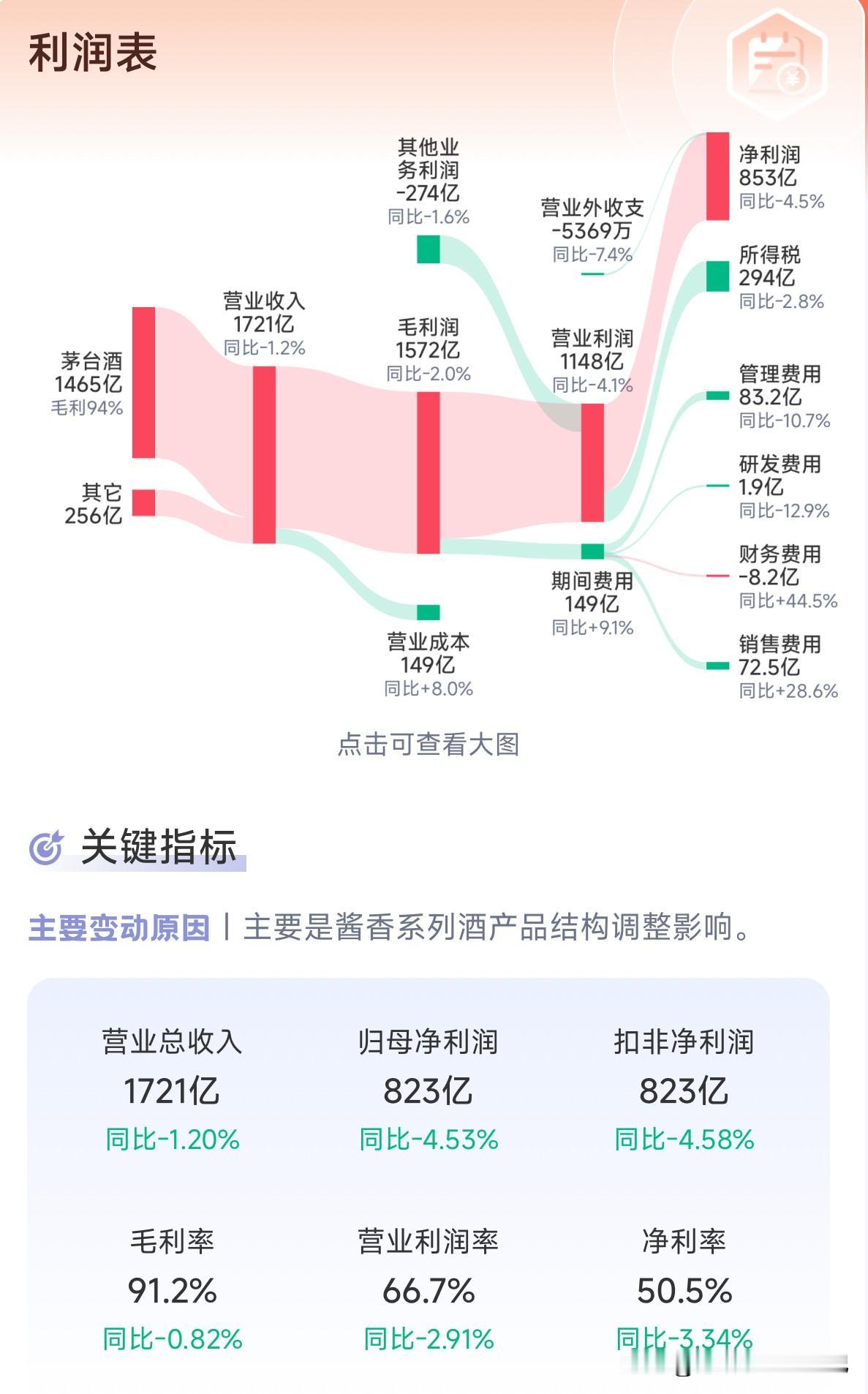

2025年,茅台的不败神话,破了。 过去二十年里,它第一次出现营收、净利润双下滑。白酒这行的难,被这张年报摆到了台面上。可年净利润800多亿,它依然是门顶好的生意。我只等,更好的价格出现。 白酒里最能打的贵州茅台,2025年报也扛不住行业周期。营收、利润、经营现金流、合同负债,全线同比下滑。 这也给五粮液、泸州老窖、山西汾酒、古井贡这些品牌,递了最好的台阶。不是我们管理层不行,是整个行业都不行。连不愁卖的茅台都跌了近5%,我们业绩降20%、30%,再正常不过。按这个势头,这些头部品牌2025年的业绩,只会比茅台更难看。 更大的业绩压力,在2026年一季度。2025年一季度,这些头部酒企的业绩基数本就高。如今行业里,经销商的货压不动了,销售自然起不来。就算货出了库,不少也是赊销,成色如何,看经营现金流就知道。 白酒行业的下行趋势,现在变了吗? 看看当下的大环境。房地产寒冬未过,禁酒令没有放松,居民消费降级还在持续。这个趋势,短期根本转不过来。2026年的白酒行业,大概率比2025年更难。 2026年初,茅台换了董事长。按国内公司的惯例,新班子上台,多半要给财务洗个澡。市场普遍预期,2025年年报有所保留,就等2026年一季度重回增长,再加上年初刚上调了茅台酒出厂价,所有人都盯着这份一季报。 但我始终认为,大环境没转暖,行业寒冬没到头,贸然进场,太不理智。看不清楚没关系,市场永远不缺时间,不缺机会。 投资,说到底是认知的变现。 太多人买了一个行业、一只股票,就只愿意听利好。就算利空落地,甚至行业基本面都变了,还硬说影响不大,搬着投资大师的名言安慰自己。说价值投资就是长期拿着不动,好公司能穿越牛熊,不卖就不算亏。 可卖出股票的理由,从来只有三个:标的基本面变差,估值过高,找到了更有投资性价比的公司。三个条件占一个,算清机会成本,就该调仓换股。大多数人只是懒,懒得研究更多行业、更多公司,手里的可选标的太少,找不到更有安全边际、更有发展前景的公司,最后只能卧倒装死。 我们看看茅台现在的估值。 股价1400元左右,PE21.4倍,PB7.2倍,股息率3.7%。一旦丧失成长性,这个估值对价值投资者来说,一点都不便宜。价值投资的核心,是未来自由现金流折现。没了增长,估值的根基就没了,长线资金自然会离场,股价下行的压力只会越来越大。 现在茅台的派息率已经超80%,几乎顶到了天花板,再提升的空间微乎其微。想吸引吃息资金,要么业绩增长,要么股价下跌,就这两条路。 行业上行期,所有人都在说,白酒不怕库存,越存越贵,价格会跟着居民收入永续上涨。等周期下行,这些话全变了味。 年轻人不喝白酒了,职场规则变了,契约文化慢慢取代了酒桌的服从性测试,白酒是国际公认的一级致癌物,大家越来越看重健康。白酒到底有没有天花板,现在没人说得准。时代往前走,什么都有可能发生。 有心的投资者看看盘面就知道。白酒从2021年估值、股价见顶,到现在跌了整整五年。中间有过几次幅度不小的反弹,每一次,都是机构离场的机会。股东人数的总趋势,是越来越多,筹码越来越散。 进入2026年,白酒指数的跌幅,远远超过大盘。整个板块里,茅台已经是最能扛的。市场之前一直默认,茅台最多低速增长,绝不会负增长。可行业寒冬来了,谁都躲不过,无非是影响大小、时间早晚而已。不与趋势作对,就是这个道理。 茅台都负增长了,其他白酒股的处境,可想而知。机构预测,一季度五粮液下滑35%,泸州老窖下滑20%,山西汾酒下滑18%,洋河股份下滑15%。 当然,白酒板块已经跌回924的起点,股价早已反应了极致的悲观。所以现在到底是利空砸盘,还是利空出尽,真的不好说。我总觉得,大概率还有最后一跌。 回头看茅台的业绩,一路向上,哪怕上一轮行业黑天鹅,也没挡住。所有离开茅台的人,我只认同一个理由:未来投资收益预期不够。其余的,全是市场波动的奴隶。 业绩一直向好,股价却大起大落,太多人是被波动吓跑的。这轮周期依旧如此,说到底,就是人性。 很多人觉得五粮液的地位高不可攀,是因为891亿的营收,和后来者有着绝对差距。其实这个差距,没大家想的那么牢不可破。当品牌被超越,价格站不住,业绩被反超,只是迟早的事。 假设这轮周期,五粮液业绩下滑50%,那营收被超越,就触手可及。道理就这么简单。当然,真要实现超越,没那么容易,但那个差距,从来不是跨不过去的天堑。 再说说汾酒。它的核心问题,是真实动销。看数据,2020到2022年,大家公认经济环境最差的时候,汾酒的增速是全行业最高的,老窖次之。可经济基础决定消费需求,这个高增长,到底有多少水分,我们心里得打个问号。 以上内容仅供参考,不作为投资建议!