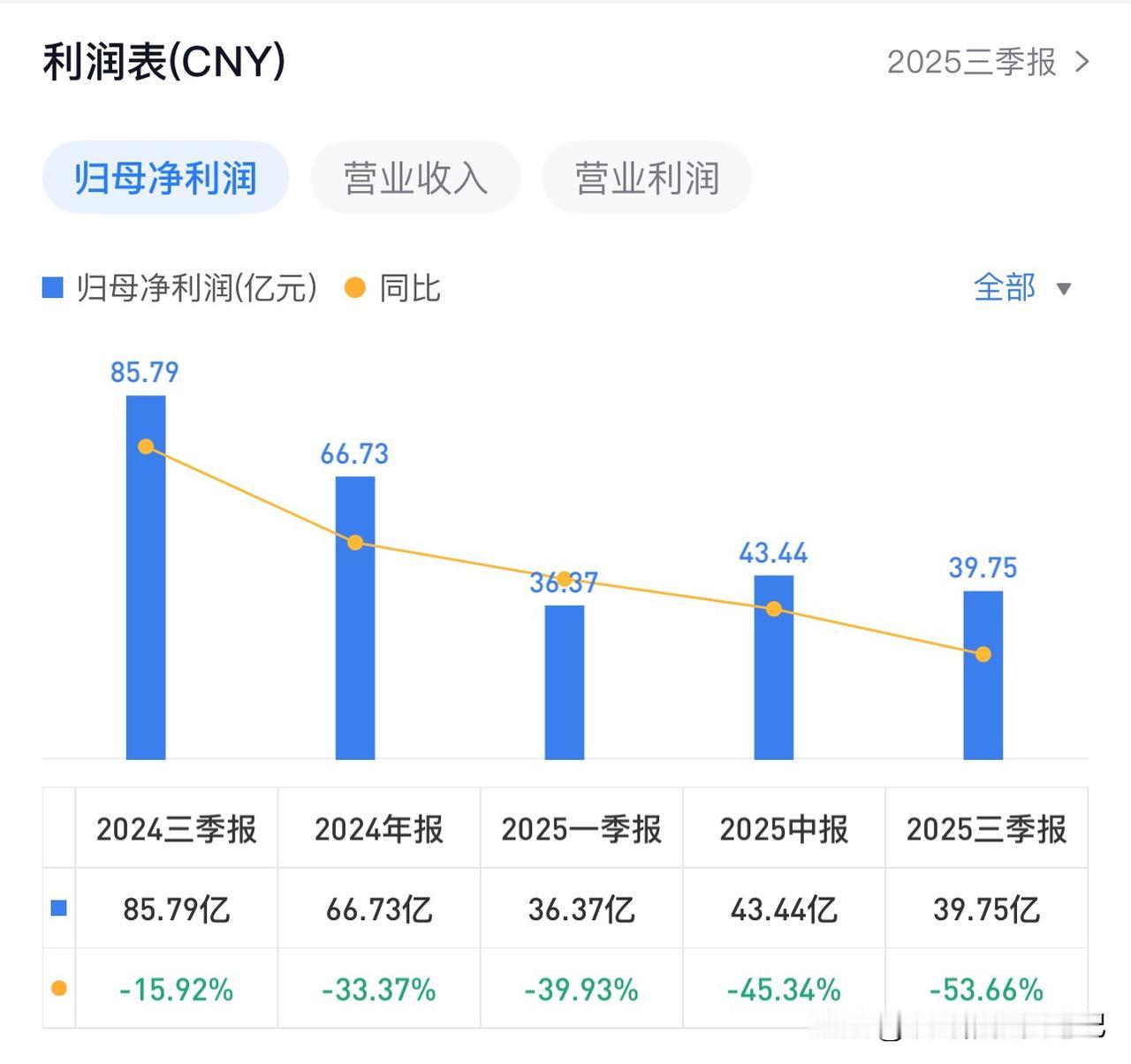

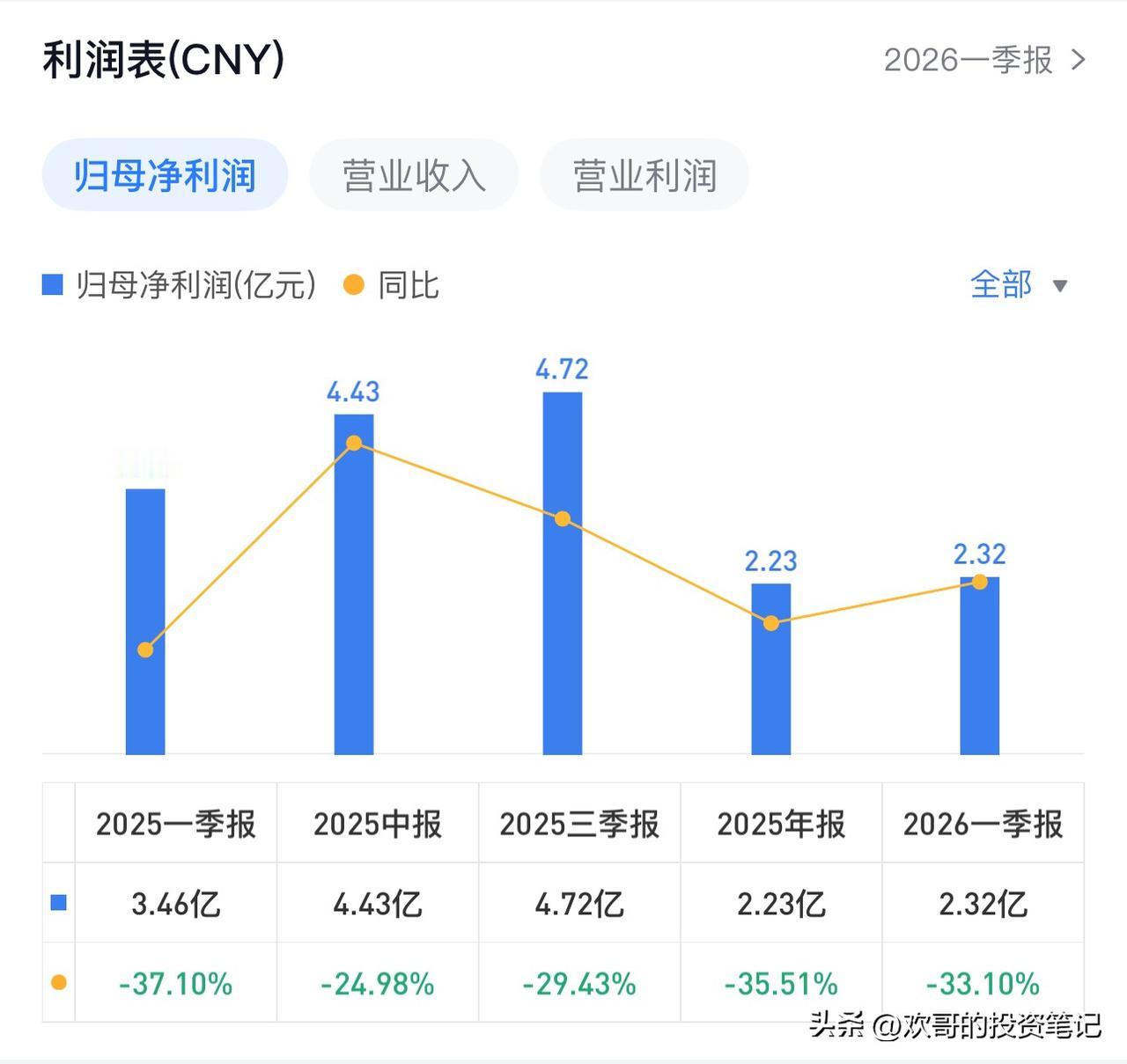

古井B的低价诱惑,和白酒行业的深层困局 最近看到很多人在研究古井B,股价从前期高点131元跌到如今的68元。算下来股息率9.59%。一眼看过去,全是便宜的味道。 361亿的总市值,账上趴着144亿现金。24年全年盈利54.57亿,25年三季报利润39亿,同比下滑16.85%。就算按全年同幅度下滑测算,25年净利润也有45亿。扣掉账上现金,真实市值218亿,对应市盈率不过5倍。 哪怕净利润从高点直接腰斩,市盈率也不到10倍,股息率还能守住5%。怎么看,都像是跌出来的黄金坑。 但看着这些数据的时候,我总忍不住想起同赛道里另外两家公司的走势。 洋河股份,股价从224元的高点跌到50.55元。23年三季报净利润还有102亿,25年三季报只剩39.75亿,只剩巅峰期的不到四成。谁也不敢拍胸脯说,洋河的业绩已经稳住了。 还有舍得,股价从252.82元跌到47元。23年盈利17.16亿,25年只剩1.99亿,26年一季报净利润继续下滑33.1%。曾经看着稳妥的股息率,如今只剩0.89%。 白酒行业的经营一旦失速,财务报表的恶化速度,远比我们想象的快。 回头再看古井最新的一季报数据,更能明白数字背后的隐忧。 真正撑起利润的中高档酒,营收同比下滑14.6%。走量的普通酒同比增长41.88%。线下批发代理渠道同比下降9.87%,电商销售同比增长14.2%。 经销商数据显示,报告期内新增28家,退出44家,期末经销商总数较2025年末再减16家。 白酒的钱,从来都不是靠便宜走量的普通酒赚的,也不是靠利润微薄的电商渠道赚的。线下核心渠道、高端大单品的动销,才是企业的基本盘。这一块的疲软,不是靠低价走量能补回来的。 最近券商的食品饮料26Q1前瞻路演,把行业现状说得很明白。白酒还在延续调整,2026年全年大概率都是筑底期,只有率先调整完的企业,才有可能在下半年迎来边际改善。 龙头里,茅台一季度表现超预期,收入预计有5%左右的中个位数增长,核心靠i茅台的渠道放量。五粮液春节动销看着不错,同比双位数增长,但全年还是调整年,忙着去化历史库存,报表端承压,预计一季度收入下滑20%,利润下滑25%。泸州老窖也没躲过,高度国窖动销承压,预计一季度收入下滑17%,利润下滑25%。 连龙头都在承压,更别说二三线品牌。 这一轮白酒的调整,和以往任何一次都不一样。最核心的,是行业的营收逻辑彻底变了。 以前是渠道商提前打款拿货,酒企坐在家里收预收款,业绩旱涝保收。现在是渠道商按需拿货,库存压在自己手里的生意,没人愿意做了。就连茅台,都把40%的飞天销量放到了i茅台上直接零售,本质上是收回定价权,管控经销商的乱价,也断了渠道囤货炒作的空间。 更深层的问题,是需求真的在走弱。 白酒的核心消费人群,还是70后、80后。这群人有购买力,但高端白酒的消费场景,大多还是逢年过节的礼赠,没人会天天喝千元级的白酒。年轻化的路,早就被证明走不通了,五粮液一见倾心的惨淡销量,就是最好的例子。 这一轮白酒的调整,时间已经远超上一个周期,深度大概率也会更大。渠道积压的库存比上一轮多得多,叠加地产行业的下行,商务需求大幅萎缩,消费降级成了常态,再加上年轻人对白酒本就没什么兴趣,未来的需求下滑,几乎是看得见的事。 我始终想不明白,这么多明牌的利空,怎么还有人觉得这一次的调整不会有多深。 白酒品牌最可怕的,是反身性。 当你的核心大单品价格带往下掉,市场形成了新的价格共识,这个品牌的定位,就真的降档了。当年的水晶剑,老窖的特曲,都是最好的例子。 最早的酒质划分里,特曲是国优级别的存在。现在呢?五粮特曲、老窖特曲,都在中端市场里卷来卷去,特曲两个字早就没了当年的分量。一线酒企现在都靠着核心大单品撑着价格带,古井讲原浆,老窖讲国窖,甚至都申请了专利,本质上就是怕自己的品牌心智掉下去。 消费这件事从来都很直白。 降价,消费者永远欢迎。提价,永远有人反对。但最后阻碍你提价的,恰恰是当初欢迎你降价的那群人。 对于白酒品牌来说,什么样的酒质,就该匹配什么样的价格带。段永平说过,产品过度彰显性价比,通常意味着不够好。这句话放在当下的白酒行业,格外合适。 看着古井B的低PE、高股息,很多人觉得是机会。但我们更该想清楚,这到底是行业周期底部的错杀,还是基本面走弱的开始。 毕竟,在一个持续下行的行业里,再好看的静态数字,都可能是陷阱。