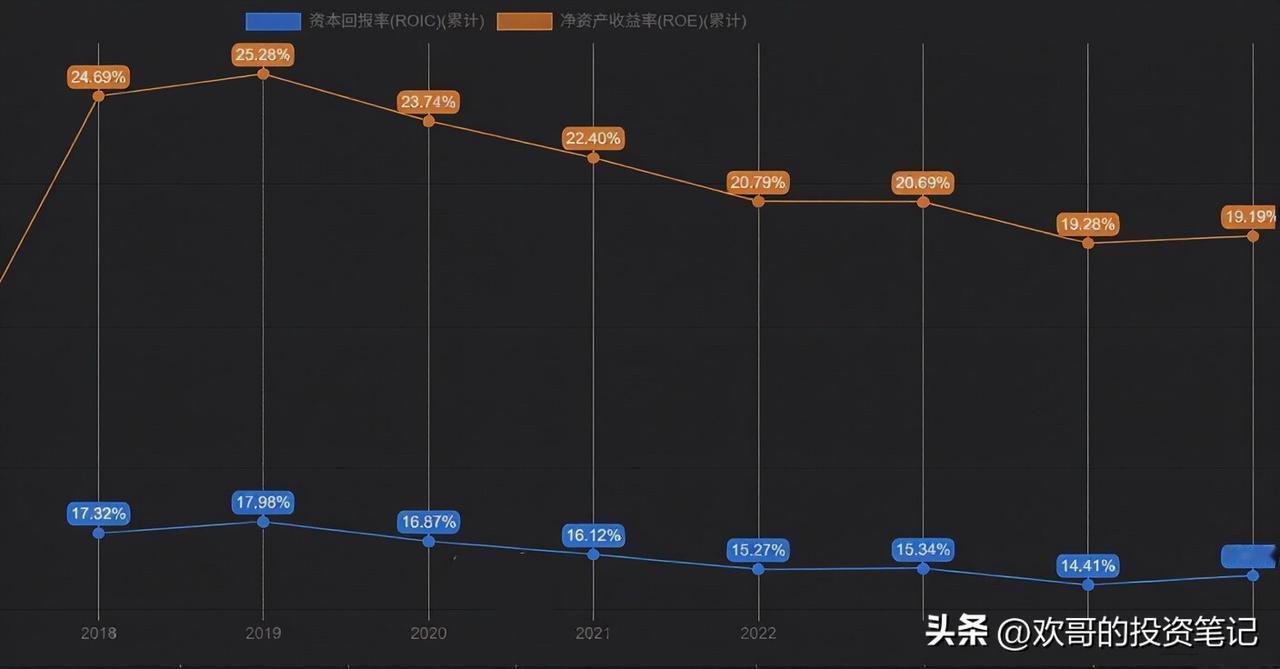

网上对美的的偏见,一直都在。 但这家公司,连同它的管理层,很少出来辩解。近些年连国内的广告都少见了,就闷头扎进硬科技里。活脱脱一个两耳不闻窗外事的理工男,外界说什么都不在意,只盯着手里的研发。 美的一直说要撕掉家电标签,转型科技集团。这些年也确实在这么做,每年研发投入从前些年的百亿级,往后要冲到两百亿以上。可哪怕拿出了实打实的成果,多数人还是嗤之以鼻。人心里的成见,真的是座翻不过的大山。 看美的的ROE、ROIC,业绩底子就摆在那里。管理层能力够,战略也够清晰。但问题要实事求是,它的B端业务,还在等市场的最终验证。 去年方总接受晚点访谈,专门回应了多元化的问题。这是管理层当下的选择,最终成不成,要看市场,也要看组织能力能不能跟上。但有些多元化布局,比如万东医疗、美的照明,实在让人看不懂。业务边界拉得太宽,早已超出了相关多元化的逻辑,管理层的注意力很难聚焦。这一点,值得所有投资者警惕。 放眼全球企业史,学GE走全品类多元化路子的,最后大多都败了,连GE自己也没能幸免。说到底,企业扩张的边界,终究绕不开管理层内心的欲望与价值观。人在成功之后,太难克制住扩张的野心。 现在看美的管理层的分析、股东信,似乎还保持着清醒,可看它的业务布局,又难免让人担忧。尤其是未来方总如果退休、离开美的,这么宽的业务边界,这么大的多元化管理难度,几乎不可能不犯错。 美的这家公司,管理层能力过硬,现金流充沛,回馈股东的意愿也足够强。但它身处的行业,竞争早已白热化,成长空间肉眼可见的有限。 对这样一家企业,我愿意给出的最高估值,是15到20倍市盈率,且更偏向15倍的下限。按这个标准算,美的集团2028~2030年的内在价值,在8295亿元到11060亿元之间。以76.03亿的总股本计算,每股内在价值区间为109.1元至145.5元,我个人更偏向109.1元的下限估值。