现在市场的定价逻辑,完全把美的框死在“白电龙头”的消费股框架里,给的是成熟家电股的PE倍数,完全没给楼宇科技、工业自动化、机器人这些ToB业务定价。这几块不管是营收占比、行业壁垒还是长期增长空间,都不该和家电业务混为一谈,现在的估值本质上是把高成长的ToB业务当成了白电的“附赠项”,错杀的逻辑非常清晰。 市场现在只盯着家电的地产链周期,却忽略了美的ToB业务已经形成了第二增长曲线,这块业务的估值体系和C端家电完全不一样,现在用单一的家电估值给整体定价,必然会出现显著低估。//@热情饺子HLE:如果不是这些原因,市场也不可能给美的这点估值,美的多少有点错杀,其实TOB业务部分的估值偏低的。而大多数人都是按照一家发展更好的家电公司给他的估值倍数

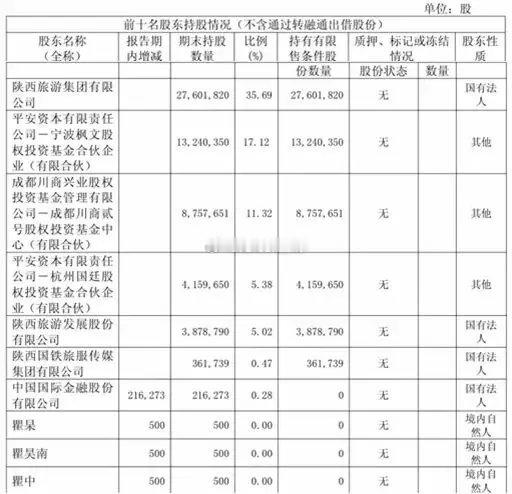

拿着不到7万块股票,居然混成公司第八大股东,简直是A股活久见名场面。这公司股权散

【6评论】【6点赞】