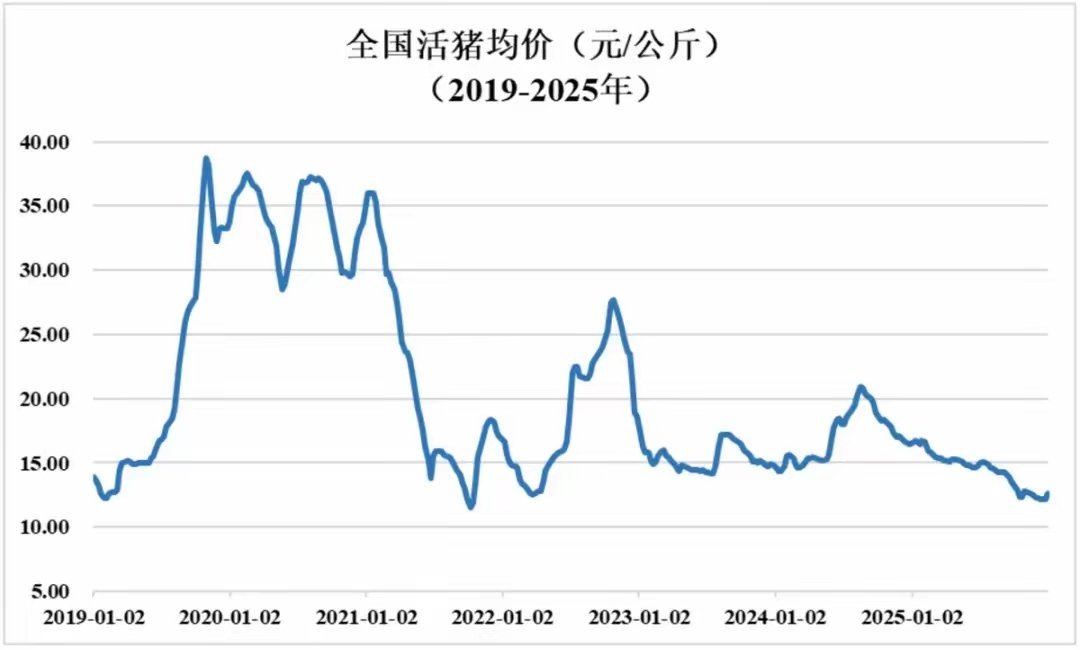

猪肉便宜到国家出手了,释放什么信号? 刚刷到一条消息,商务部等部门正在开展中央储备冻猪肉收储。翻译一下:猪肉太便宜了,国家看不下去了,开始进场托底。 2026年4月2日,商务部、国家发改委、财政部三部门联合发布公告,正式启动本年度第二批中央储备冻猪肉收储工作,4月3日通过华储网公开竞价交易1万吨。 这不是今年第一次出手,3月4日相关部门已完成首轮1万吨收储,时隔一个月再度加码,释放出明确的市场托底信号。国家启动收储的时机,恰好对应猪肉价格跌至近8年谷底,行业陷入全面深度亏损的关键节点,政策干预的紧迫性与必要性清晰可见。 本轮猪价下跌的幅度与速度,远超市场预期。4月1日全国生猪均价跌至9.25元/公斤,折合每斤仅4.6元左右,创下2018年6月以来最低纪录。3月第4周数据显示,全国生猪均价环比下跌3.3%,同比暴跌29.8%,部分产区实际成交价跌破9元/公斤。 终端市场同步走低,商超五花肉零售价普遍降至每斤10元以内,较春节前下调约5元,消费者切实感受到“猪肉自由”,但养殖端却承受着前所未有的亏损压力。 价格暴跌的核心,在于供需严重错配。供给端,2025年上半年能繁母猪存栏持续处于4100万头以上高位,远超3900万头的合理上限,叠加养殖效率大幅提升,PSY指标从2019年前的16.1头升至26.34头,隐性产能持续释放。 2026年1至2月,全国生猪定点屠宰量达7581万头,同比增长21.9%,2月单月屠宰量3177万头,同比激增40.7%,市场供应处于历史高位。 需求端,春节后进入传统消费淡季,猪肉在居民肉类消费中的比重从2018年的62.1%降至2025年的57.9%,需求支撑持续减弱。供强需弱格局下,猪价开启单边下跌模式。 行业亏损程度触目惊心。按当前9.2元/公斤的猪价测算,自繁自养头均亏损超500元,仔猪育肥模式每头亏损415元以上。2月份生猪养殖亏损面达57.6%,每卖出一头猪,养殖户就要倒贴数百元,陷入“出栏即亏、存栏更亏”的两难困境。 作为行业盈亏晴雨表的猪粮比,3月第三周跌至3.81:1,远低于5:1的一级预警红线,意味着卖一斤猪的收入,连两斤玉米都买不回来。饲料成本持续高企,豆粕突破3000元/吨,玉米涨至2379元/吨,养殖成本与售价严重倒挂。 国家启动收储,并非简单托价,而是基于完善的调控机制。根据《完善政府猪肉储备调节机制预案》,猪粮比价低于5:1即进入过度下跌一级预警,必须启动临时收储。 此次收储正是触发一级预警后的标准操作,核心目的是防止猪价非理性暴跌,避免养殖户大规模退出,保障生猪产业长期稳定发展。收储通过政府直接采购过剩产能,短期减少市场供给,更重要的是向市场传递政策底信号,稳定养殖预期,遏制恐慌性出栏踩踏效应。 收储政策的底层逻辑,是平滑“猪周期”波动。生猪产业存在3至4年的周期性规律,价格暴涨暴跌会导致产能大起大落,最终损害消费者与生产者双方利益。价格过低时收储托底,避免产能过度淘汰;价格过高时投放储备,抑制过快上涨,形成“收储稳跌、放储抑涨”的良性循环。 此次1万吨收储量看似不大,仅相当于20万头生猪出栏量,对比全国月度5000万头以上的出栏规模,直接影响有限,但信号意义极强。它明确告诉市场,国家不会放任价格无限下跌,为行业注入信心,引导理性调整产能。 此次收储背后,是多部门协同的组合调控。除中央收储外,国家发改委、农业农村部3月20日召开养殖企业座谈会,要求有序调减能繁母猪存栏,合理控制出栏节奏。 广东、四川等主产区同步启动地方收储,形成中央与地方联动的调控合力。政策核心是短期托底与长期治本结合,既通过收储缓解当下困境,又通过产能调控引导行业健康发展,避免重蹈以往“越调控越波动”的覆辙。 对市场而言,收储落地后短期难以扭转价格颓势。当前产能惯性仍在,压栏大肥猪尚未完全消化,二季度猪价大概率维持低位运行。 但政策底已明确,市场情绪逐步稳定,养殖户恐慌性出栏有所减少。随着产能持续去化,预计下半年供应压力缓解,猪价有望逐步回升至合理区间。对消费者来说,低价猪肉仍将持续一段时间,无需担心价格快速反弹;对养殖户而言,收储提供喘息空间,关键是顺势调整产能,避免盲目扩产。 猪肉价格是观察经济运行的重要窗口。此次猪价深度下跌,既反映生猪产业自身周期调整,也折射出内需偏弱的宏观背景。国家果断出手收储,既是稳定农业基本盘的必要举措,也是保障民生、稳定物价的关键部署。 它传递出清晰信号:重要民生商品领域,政府调控始终在线,既保护生产者利益,也维护消费者权益,确保产业平稳、市场有序、民生无忧。