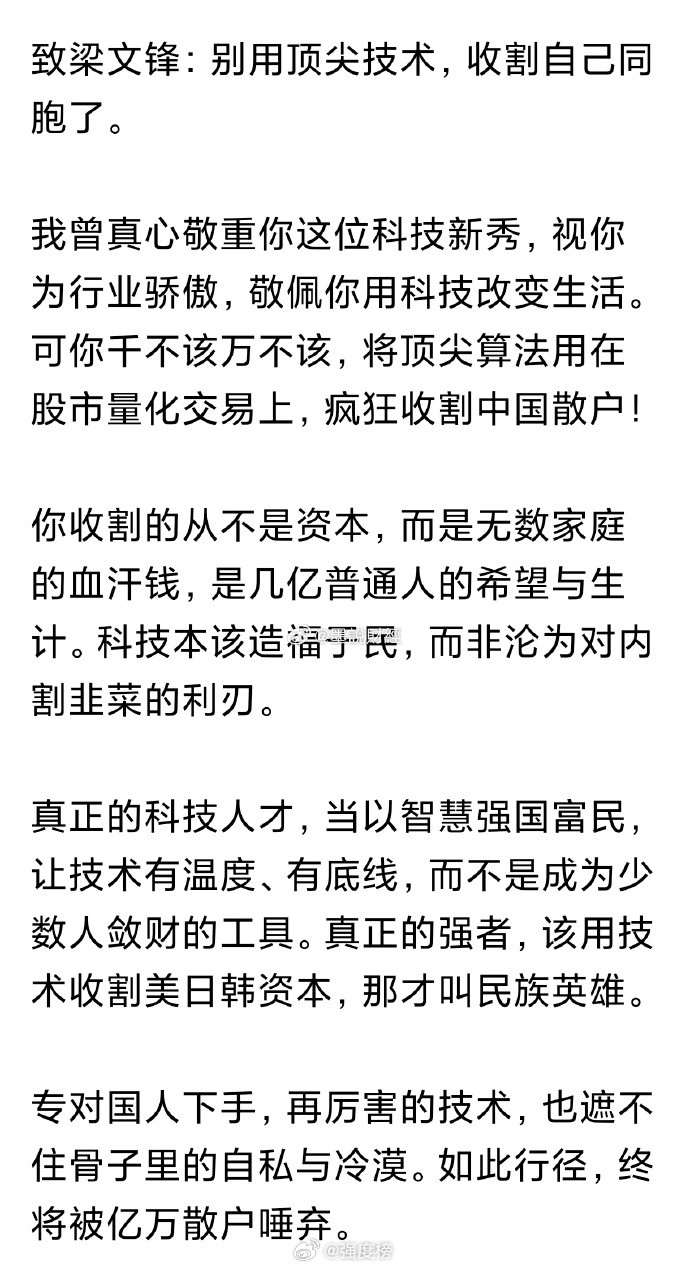

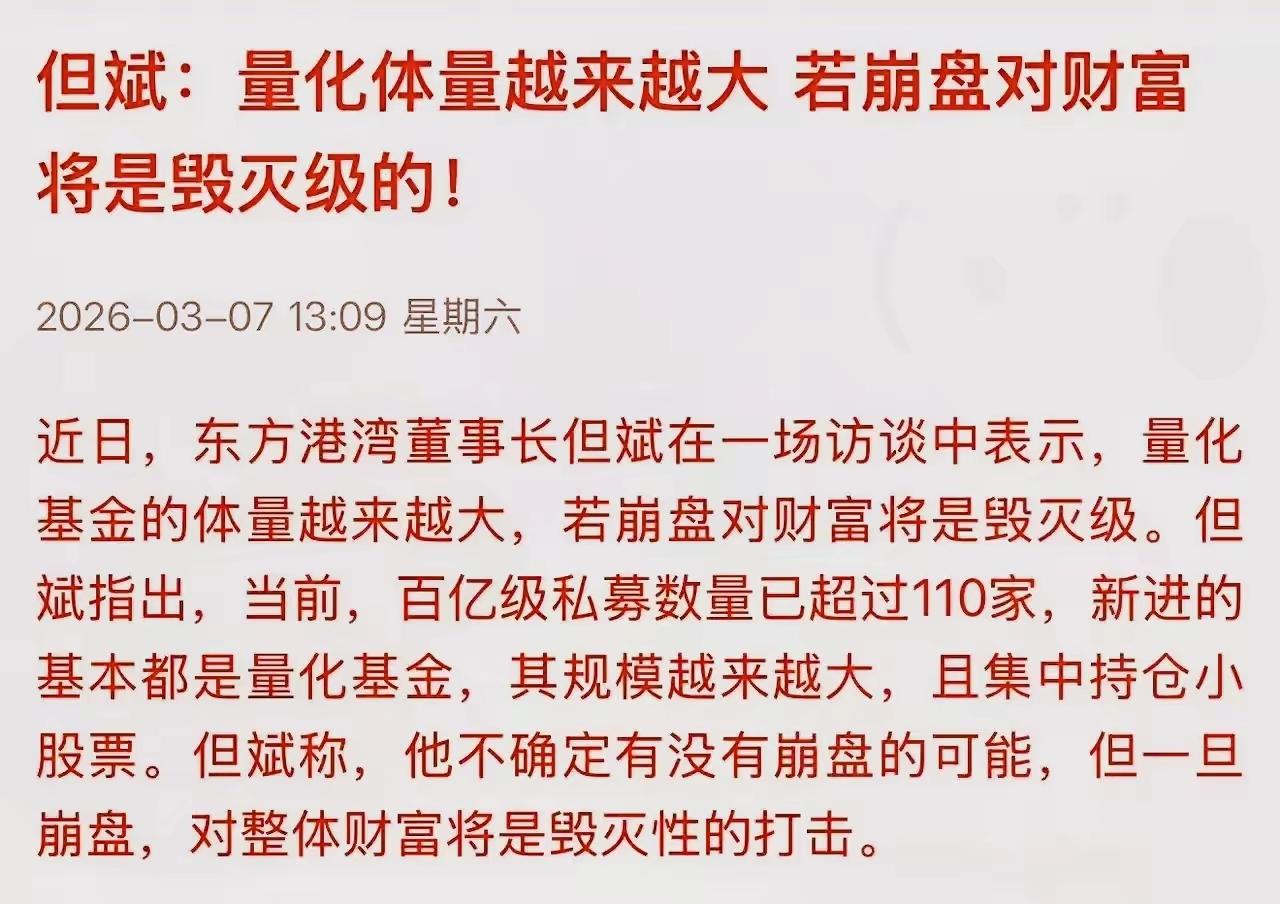

量化与融券博弈下的散户生存实录 当下的市场情绪中,充斥着一种真实的无奈感。与其说“量化+融券”是监管打造的收割机,不如将其定义为一台在监管不断加码、试图为其套上缰绳的过程中,依然凭借固有优势高速运转的“收割机器”。这种强烈的博弈感,根源在于规则和技术层面的“不对等”。 问题的核心在于,散户和量化机构从一开始就不在同一条起跑线上。这就像一场拳赛,一方可以拳打脚踢、灵活走位,而另一方却被规则束缚,只能被动应对。A股实行“T+1”制度,当天买入的股票,第二天才能卖出。这意味着一旦买入后股价跳水,只能眼睁睁看着亏损扩大,当天毫无还手之力。 量化机构却能通过两种方式,变相实现“T+0”交易,在当天完成买卖闭环,锁定利润或规避风险:融券做空是最锋利的一招。机构可以先在高位借入股票卖出(砸盘),然后在低位买回还券,直接赚取下跌的差价。即便在监管收紧后,这种模式受到限制,但其底仓优势依然存在。凭借庞大的资金,量化基金长期持有大量股票作为“底仓”。在此基础上,它们可以灵活地进行“先卖后买”或“先买后卖”的日内高频交易,对新增资金部分实现当日的买卖闭环。 除了规则优势,量化交易的技术能力也曾被用来制造不公平的陷阱。过去,一些量化策略会利用其速度优势,在极短时间内(如每秒数百笔)进行大量挂单和撤单。这些买单或卖单并非真实意图成交,而是为了制造虚假的供需假象,诱导跟风。一旦目的达到,程序便迅速撤单,让追高者被套在山顶,或让割肉者卖在谷底。这种行为在国际上被称为“谎骗交易”,本质上是一种市场操纵。 提到“证监会高压”,这一点非常关键。监管层确实看到了问题,并从2024年到2026年连续出台了一系列政策,试图给这台“收割机”套上枷锁:封堵变相T+0,限制当日融券卖出后当日买券还券,切断了核心的日内套利路径。严控高频交易,将高频交易的认定标准从每秒300笔大幅收紧至15笔,并限制撤单率和报单停留时间,打击虚假申报。交易通道平权,暂停新增VIP极速交易通道,并清退交易所机房托管,试图拉平机构和散户的速度差距。穿透式监管,合并计算同一实控人旗下所有账户,防止机构通过分仓规避监管。 然而,监管的“枷锁”并未完全消除量化的优势。虽然最激进的“收割”手法被限制,但量化机构在数据、算法和资金上的“降维打击”依然存在。它们依然是市场上最聪明的资金,能够更快地捕捉信息、更准地判断趋势。监管只是让这场“不公平的拳赛”变得稍微公平了一些,但并没有改变比赛的基本格局。 面对这样的市场生态,抱怨和不公感是人之常情,但更重要的是调整生存策略。既然无法在短线博弈中战胜机器,不如换个战场。量化交易,尤其是流动性收割,主要集中在日均成交额低、市值小的股票里。这些股票流动性差,少量资金就能引发股价剧烈波动,是量化最容易“作恶”的地方。一个实用的原则是:坚决避开日均成交额低于5000万的股票。当市场被高频交易和情绪左右时,公司的基本面是唯一的“定海神针”。将精力放在研究公司的业绩、行业前景和长期价值上,而不是试图去猜测机器的下一步动作。当股价波动回归真实,投资反而会变得更简单。放弃与量化资金在日内或短线上的缠斗。采用中长线的持股策略,忽略短期的市场噪音。只要公司基本面扎实,短期的价格波动终将被长期的价值增长所抹平。 市场的结构性不公是客观存在的。监管正在努力修补规则,但彻底改变生态需要时间。作为市场参与者,认清现实,避开锋芒,在自己的优势领域作战,才是更明智的生存之道。 A股量化交易 量化行情 量化交易原理 股市看量化 投资量化 量化投资工具 A股量化监管

一分钟狂砸25亿砸盘!散户红绿还没看清,钱就被卷走了,这次监管直接给量化“拔网

【134评论】【66点赞】