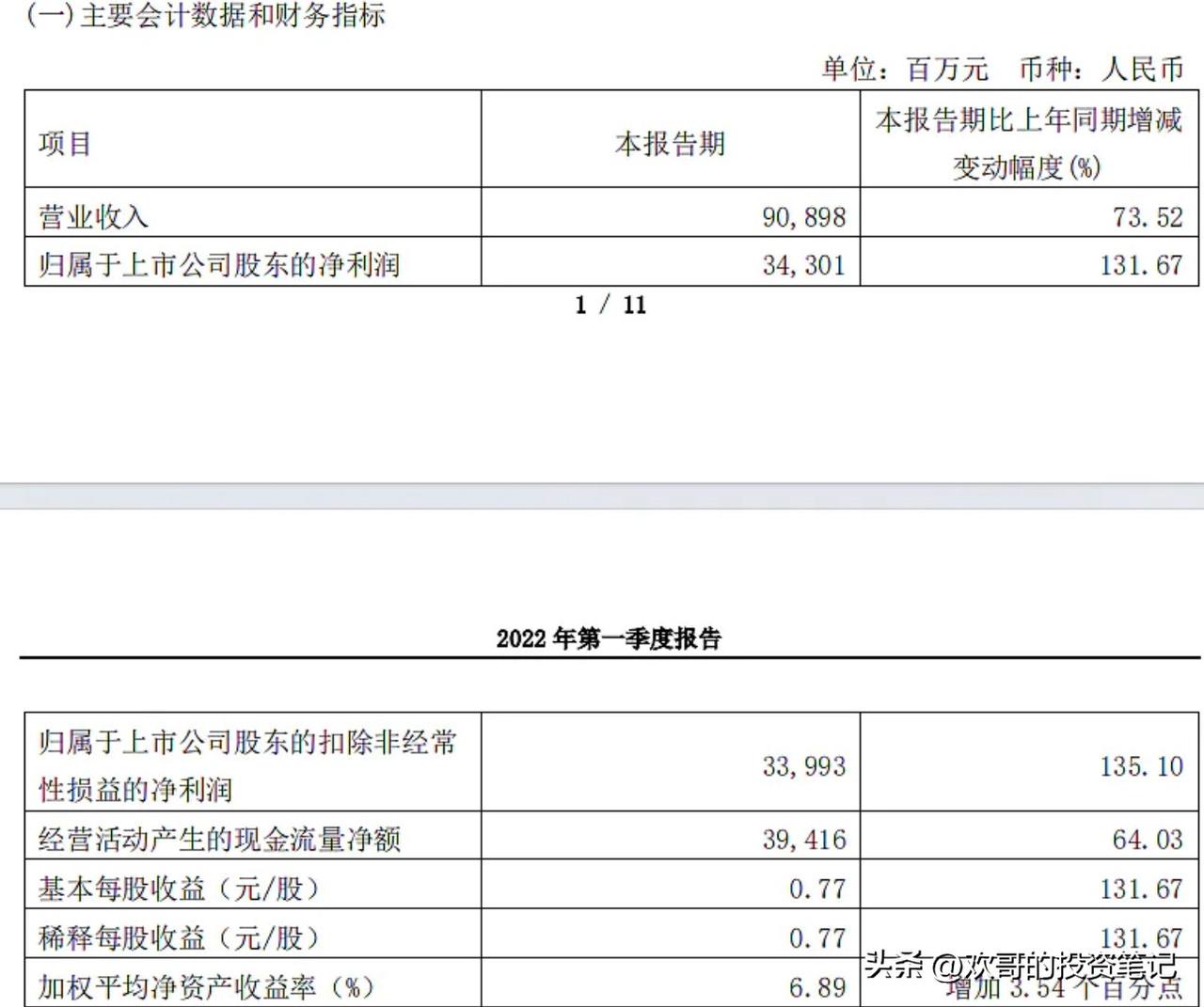

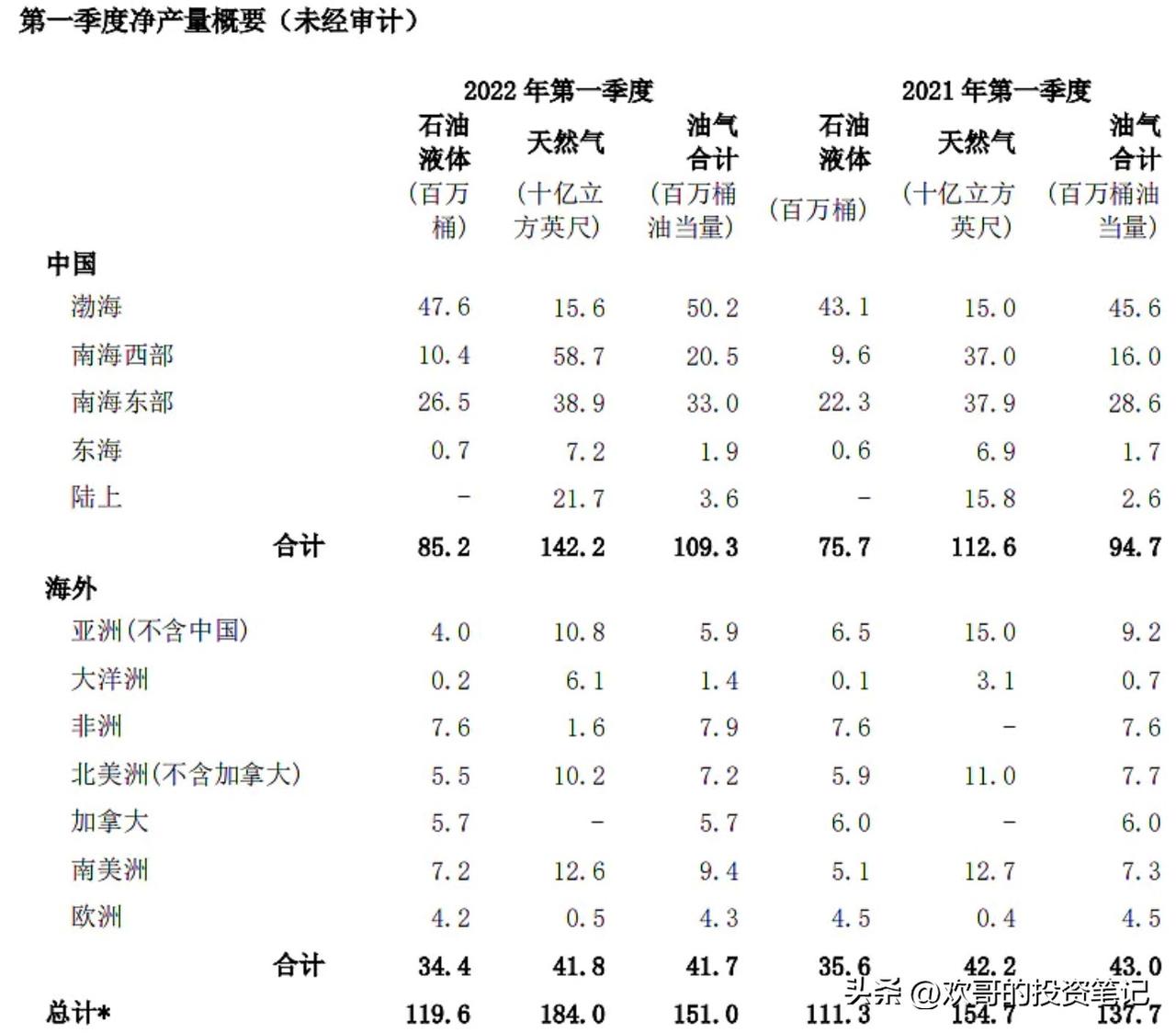

中海油的行情,正在上演一场惊人的历史复刻。 2022年一季度,国际原油售价冲到97.47美元每桶,同比大涨65%,中海油同期实现归母净利润343亿元,同比增长132%,港股单季度涨幅达到33.77%。转眼到2026年一季度,中海油港股单季度涨幅收在31.46%,和当年的行情几乎如出一辙,更关键的是,这一次驱动油价的事件,对市场的影响力度,我毛估估是2022年的10倍。 很多人只盯着油价的短期波动,却没看到中海油实打实的产能增长。2022年一季度,公司原油净产量119.6百万桶,天然气净产量184十亿立方英尺,到2025年四季度,原油净产量已经涨到155百万桶,较2022年一季度增长29%,天然气净产量259.5十亿立方英尺,涨幅达到41%,产能的持续扩张,是业绩最扎实的底层支撑。 回看2016到2020年,中海油的股价一直在6到15元之间波动,算下来均价大概在10.5元。当年能打到6元多的极端低价,是遇上了美国清仓、疫情负油价这种百年难遇的黑天鹅,这种极端情况,未来很难再复制。更重要的是,这几年公司的基本面已经发生了天翻地覆的变化,桶油成本持续下降,圭亚那的优质项目顺利投产,加拿大油矿也实现了稳定盈利,整体业绩较当年翻了一倍还多,经营底子早就不是当年的样子。 对于求稳的投资者来说,最实在的还是持续稳定的分红。现在的股价,就算扣完28%的红利税,股息率都有5%以上,比买国债划算得多,港股账户的收益还会更高。而且年报发布之后,公司还有不小的概率提高分红率,长期持有的持有体验只会更好。未来几年,公司的油气产量还会持续爬坡,只要油气价格能稳住中枢,业绩的增长是完全看得见的明牌,没有太多虚的预期。 就算完全不算未来的业绩增长,也不算股息带来的收益,就看几年前10.5元的股价均价,现在业绩翻了一倍,合理的底价最少也该在21元,现在的价格明显处于被低估的区间。它还有很多其他标的比不了的独特优势,产品是国际定价,满产满销,没有国内很多行业那种严重的内卷,还能用上国内低成本的人力优势,是抗通胀、对冲汇率贬值的优质品种。20%的稳定ROE,还附带免费的油气价格看涨期权,这种标的,在整个市场里都很难得。 当然,投资没有绝对的确定性,最核心的是变量,就是油气价格出现大幅暴跌,不过美国页岩油的成本基本在60到65美元每桶,油价跌到这个位置以下的空间其实很有限。除此之外,东亚经济如果出现大幅下滑,可能会影响油气需求,还有未来税率大幅上调的可能,这些都是需要考虑的不确定性。 综合衡量下来,现在的中海油,整体性价比非常突出,对于不想折腾的躺平族来说,是很值得布局的标的。