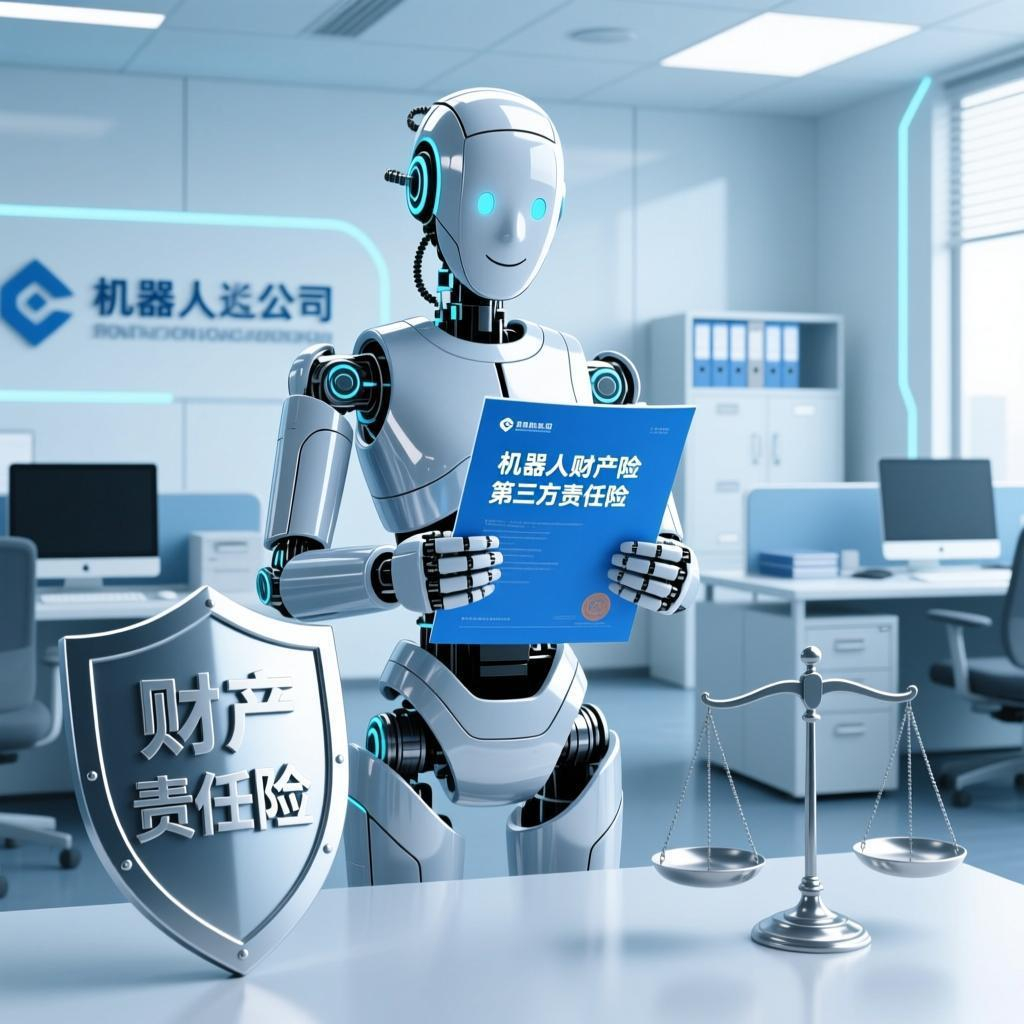

【机器人也需要一张保单 :科技保险为创新“上保险”】

当人形机器人从春晚舞台走进工厂车间,从实验室测试走向商业化应用,一个新的问题随之浮现:谁来为机器人的“意外”兜底?

🤖 机器人也有“风险账”研发周期长、投入资金大、关键设备损毁、核心实验失败……科技创新往往伴随着高风险。在技术密集型的机器人产业领域,任何一个环节出问题,都可能让企业前期投入难以回收。如果缺乏有效的风险分担机制,企业在创新决策时往往会更加谨慎。

📄 政策信号:为机器人上保险近日,科技部等4部门联合发布《关于加快推动科技保险高质量发展 有力支撑高水平科技自立自强的若干意见》,系统部署科技保险发展:完善产品体系:覆盖研发、成果转化、产业化全周期。健全风险分担机制:引导财政资金、再保险资源共同参与。提升服务能力:从“事后赔付”转向全过程风险管理。

📈 科技保险的进化我国科技保险已从最初的科技贷款保证保险,拓展到知识产权保险、研发费用损失保险、首台(套)重大技术装备保险等多个领域。但总体仍处成长阶段,产品体系和风险定价能力有待提升。新政策为保险机构带来机遇,也提出更高要求——评估前沿技术研发失败概率、为尚未大规模应用的新型设备定价,都需要更专业的风险识别能力。

科工观察 当一台人形机器人拥有自己的保单,当一项前沿技术研发获得风险保障,保险所提供的就不仅是赔付资金,更是一种鼓励探索、分担风险的制度支持。在推动高水平科技自立自强、促进机器人产业创新发展的过程中,科技保险正在成为支撑创新体系的重要金融工具。