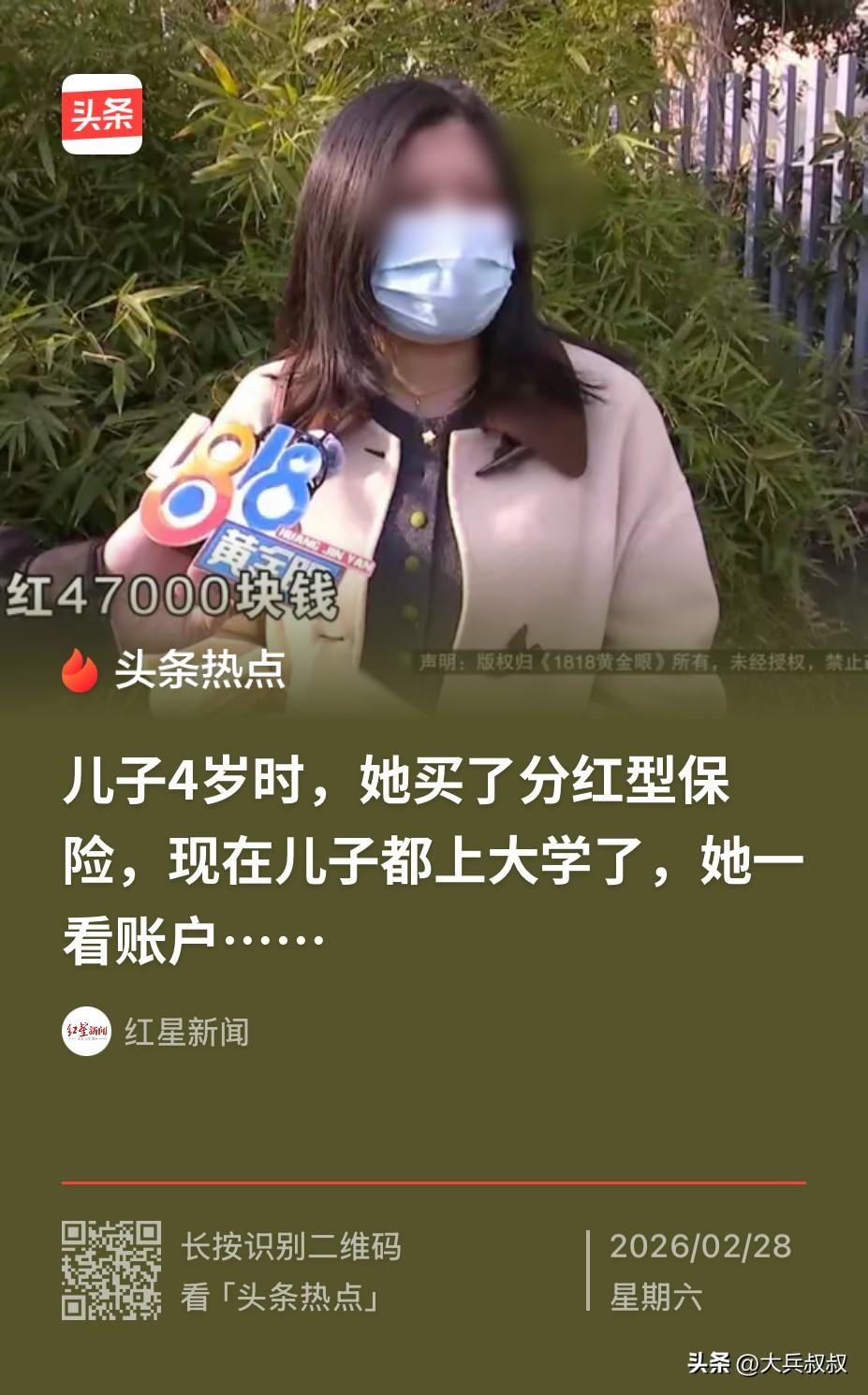

浙江宁波,一女子在15年前给儿子买了一份保险,当时说好的是分红型保险,现在孩子大了要上大学交学费,女子想要赎回保险,万万没想到的是,要拿回来的钱还不够本金,原来,经保险公司解释,女子能拿回的钱是生存金,女子表示要退保。 据林女士介绍,2011年的时候,自己的儿子只有四岁,在保险公司业务员的介绍下,自己以每年交1.4万余元,连交10年的方式,购买了一份分红型保险,而且,等孩子上大学时,还能够提取一部分费用,这样就能涵盖孩子以后得学费了。 15年之后,林女士的儿子考上了一所民办大学,因为每年的学费要3万多,所以,林女士想到了这笔钱,可是经业务员计算,林女士拿到的钱根本不够覆盖学费的,于是,林女士表示要退保,可是再经过计算,退保的拿回来的费用还不够本金,所以,林女士犹豫了。 据悉,这份保险有一个生存金,每两年按照进本保险金额余累计的红利保险金额之和的10%给付生存金,而且还要5000元起步,所以,林女士的分红就是这部分钱,如果要退保,只能退还现金价值,这样算下来,根本不够交的本金。 对此,林女士认为,当时业务员并不是这么和自己解释的,自己希望保险公司能够退还本金,并按照银行的利率支付利息。 然而,保险公司却表示,当初林女士是白纸黑字签的合同,退保加上退的生存金4.8万多,林女士能够拿回大约14.3万左右。 事发后,网友纷纷表示,当时我爸爸给我儿子买了类似的保险,一年交一万,交10年,到了第十年的时候发现账户就8万多,我在第十三年的时候全部退掉了,存了13年一分钱没赚,还赔了几千块。 还有网友表示,当年买过一份重疾险,保额是30万,交了9800元,后来确诊了疾病动了手术,当天保险公司就理赔了,我觉的还是不错的。 也有网友说,分红性保险甜头在后头,就是每年分红不取出来,让它在里面利滚利,这样越往后赚的越多。 其实,根据相应的规定,购买保险是有保险冷静期的,也称犹豫期。 就是说,投保人收到保险单并书面签收之日起10日内(部分保险产品为15天)可以无条件解除保险合同的期限。在这段时间内,投保人若对保险产品不满意,可申请退保并获得全额保费退还。 但是,现在林女士已经购买了15年了,远远超过了这个10天的规定,所以,林女士也没有办法犹豫了,如果想要退钱,只能退保。 保险法第四十七条规定,投保人解除合同的,保险人应当自收到解除合同通知之日起三十日内,按照合同约定退还保险单的现金价值。 因此,若林女士单独解约,那么,只能按照合同约定退还现金价值,这样算下来,林女士确实是不划算的。 最后,林女士经过慎重考虑,还是决定暂时不退保了。 其实,很多保险公司业务员在营销的时候,往往会夸大其词,甚至是夸大收益,这就让顾客在选择的时候,往往只会听业务员的宣传,而忽略的合同的内容,所以,无论业务员如何夸大其词,最终还是要落实到合同上,作为顾客在签署合同时,一定要看清楚内容再选择签字。 对此,你对本案有什么看法? —————————— 关注我,带你评析法律热点,关注冷暖人生。 文章原创,抄袭必究