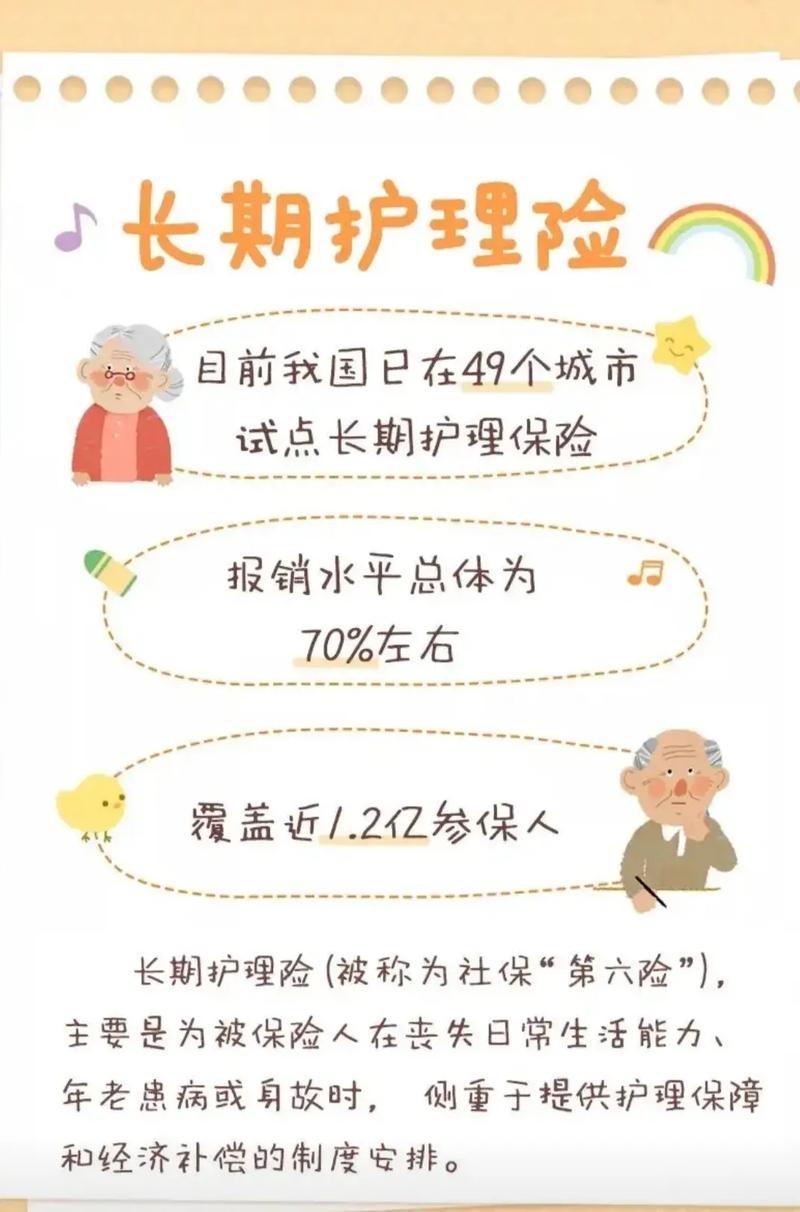

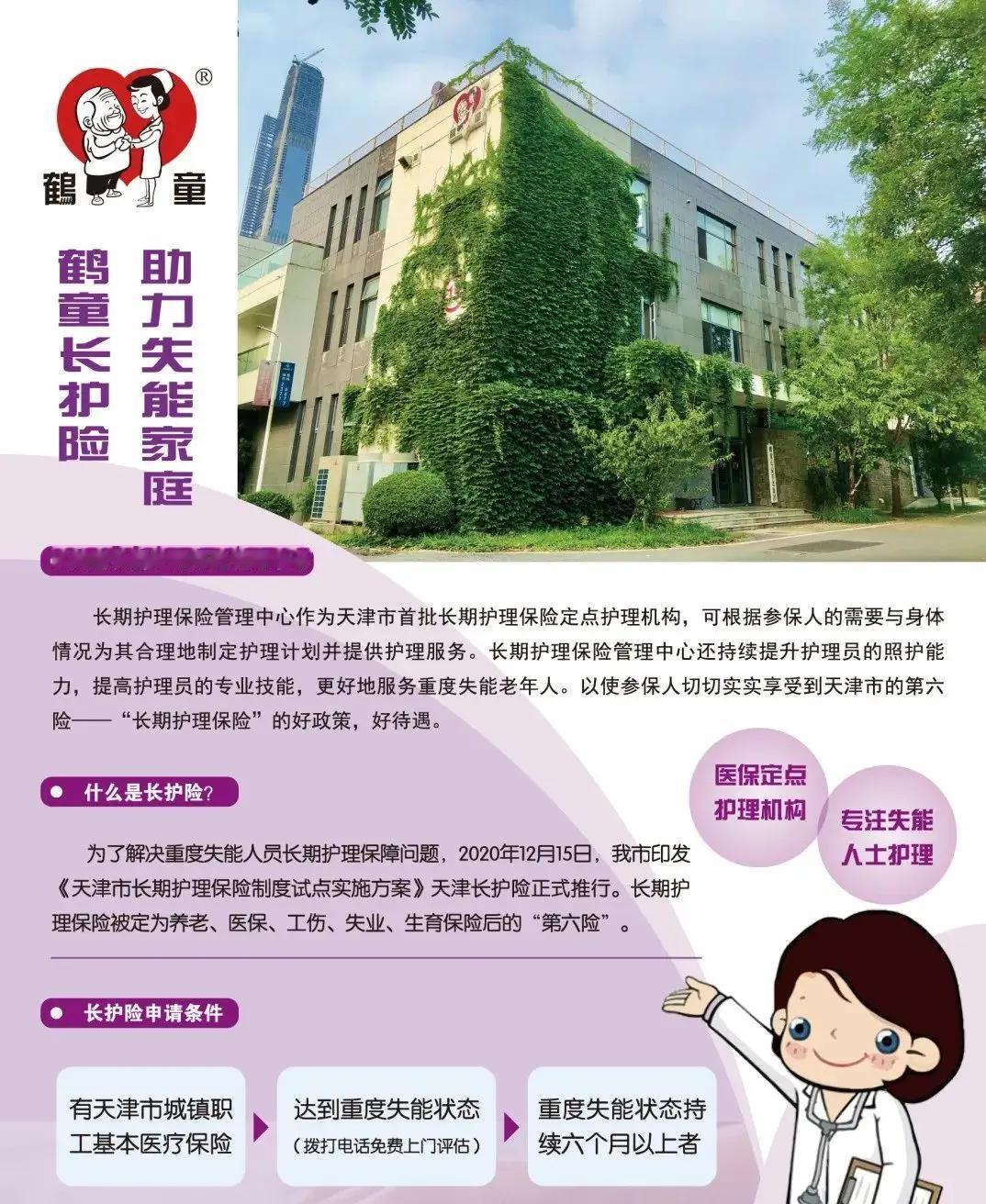

社保“第六险”来了!长护险帮你兜住失能照护,申请流程超简单 失能老人不再只靠子女!长护险全国推广:钱从哪来、如何兜底? 长护险(社保“第六险”)正加速全国推广,核心是多元筹资+分级评估+多模式照护,帮失能老人家庭卸下照护与经济重担,尤其适合中老年家庭和照护者 。 一、钱从哪来?多元筹资,责任共担 核心是“多方抬”,各地标准有差异,以下为通用模式 : - 职工群体:单位+个人共同缴,比如单位缴0.15%-0.8%,个人缴0.15%-0.2%;退休人员按养老金比例缴(如0.15%),多从医保个人账户代扣 。 - 城乡居民:个人缴+财政补,个人年缴约30-50元,财政按1:1左右补助,困难群体个人缴费由财政代缴 。 - 灵活就业人员:按当地社平工资60%为基数,费率约0.3%,随医保一并缴纳 。 - 其他补充:医保统筹基金划转、社会捐助、福彩公益金等,各地因地制宜。 - 关键原则:以收定支、动态调整,避免过度依赖医保与财政,确保可持续 。 二、如何兜底?4步走,照护不缺位 1. 参保与资格:随医保同步参保,重点保障重度失能且状态持续6个月以上人员,部分地区逐步扩至中度失能 。 2. 失能评估:向医保部门申请,由定点机构评估(如吃饭、穿衣、如厕等能力),确定1-3级护理等级,作为待遇依据。 3. 保障内容与方式:覆盖基本生活照料+相关医疗护理,支持居家上门、社区日间照料、机构护理三种主流模式,可按需选择 。 4. 待遇与报销:按护理等级和服务方式差异化支付,如居家每天约100-130元、机构每天约150-200元,基金报销比例约70%-90%,减轻自付压力。 三、核心兜底要点(一眼看懂) - 先评估再享受:失能满6个月+通过评估,才能申请待遇 。 - 基金支付范围:限定在国家《长护服务项目目录》内,生活照料+基础医疗护理,超目录或就医费用按医保规定执行 。 - 困难群体倾斜:低保、特困、重度残疾等个人缴费多由财政代缴,确保应保尽保 。 - 服务可及性:推动机构护理向社区、居家延伸,多数地区支持上门服务,不用只去养老院。 四、实操指南:怎么申请? 1. 准备材料:身份证、社保卡、医疗诊断证明、近6个月失能佐证、银行卡。 2. 线上/线下申请:通过当地医保APP、政务平台或经办窗口提交。 3. 接受评估:等待定点机构上门或集中评估,确定护理等级。 4. 选服务与报销:选居家/社区/机构照护,按规定结算,基金直接支付或事后报销。 五、给中老年家庭的3个提醒 1. 尽快参保:随医保同步缴费,别漏保,退休人员多自动代扣,注意确认授权。 2. 提前评估:失能满6个月就申请,早认定早享受,避免延误。 3. 组合补充:长护险保基本,可搭配商业护理险或社区互助服务,提升保障。 你所在的城市长护险开始了吗?待遇怎么样?欢迎分享! 失能老人照护 失能护理老人 失能老人保障 失能护理补贴 失能老年人照护 政府长期护理险 照顾失能老