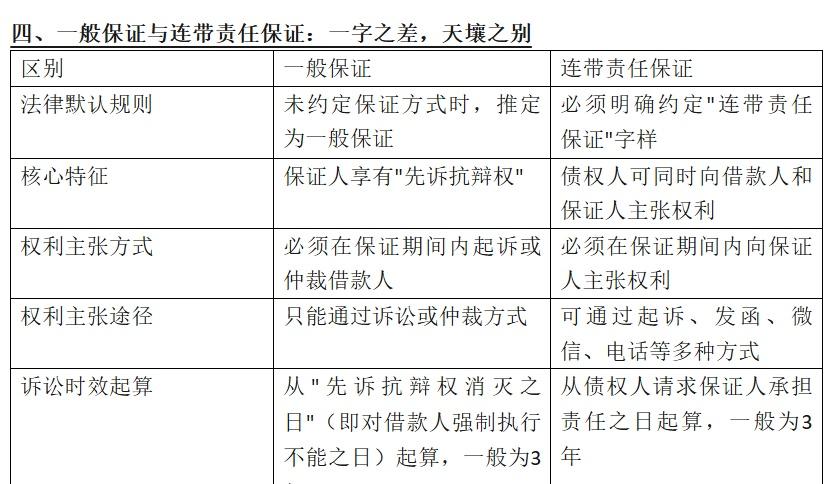

成都蒲浪律师:民间借贷中,法官告诉你起诉被告承担保证责任其实已经过期无效?已经有很多人吃亏 诉讼时效是3年,这是很多人知道的法律常识。但你可能不知道,对保证人的追偿,还有一个更短、更严的时间窗口——错过就彻底"过期"。 一、真实案例:借钱看担保人面子,但担保人的字白签了 2019年初,张先生(化名)通过刘总介绍,借款50万元给王老板,由刘总提供连带责任保证,双方在借条上白纸黑字写明了各方身份和保证责任。张先生和王老板不熟悉,但和刘总熟悉,信得过刘总。 借款到期后,王老板迟迟不还钱。张先生知道《民法典》规定的诉讼时效是3年,心想:不急,还有时间。于是,直到借款到期后的第二年,他才正式向法院提起诉讼,要求王老板还钱,同时要求刘总承担连带保证责任。 法院最终判决王老板偿还50万元本金及利息。 但在判决书中,法院明确告知张先生:对保证人刘总的诉讼请求,法院不予支持。 张先生十分不解:借条上明明有担保人,凭什么不承担责任? 法院的判决理由是这样的:虽然张先生向保证人主张权利的时间未超过主债务的3年诉讼时效,但是,债权人与保证人未在借条中约定具体的保证期间;按照《民法典》第692条规定,没有约定或者约定不明确的,保证期间为主债务履行期限届满之日起六个月;张先生在主债务到期后的六个月内,既没有要求保证人刘总承担责任,也没有对主债务人王老板提起诉讼或申请仲裁,已经超过了六个月的保证期间,保证人不再承担保证责任; 二、保证方式:合同里的"担保人"三个字,还远远不够 张先生的案例暴露了民间借贷中最容易被忽视的一个问题:债权人对主债务人是3年诉讼时效,但对保证人却可能只有6个月的追索窗口,而且很多人对这个差别完全不知情。 除此之外,还有一个更隐蔽的陷阱需要引起高度警惕。《民法典》第686条第2款规定,当事人在保证合同中对保证方式没有约定或者约定不明确的,按照一般保证处理。 什么是"一般保证"?一般保证人享有"先诉抗辩权"——只有当主债务人确实无力偿还、经过诉讼并强制执行仍然不能清偿的情况下,债权人才有权要求一般保证人承担保证责任。 如果债权人在签订借款合同时,只在借条上写了一句"担保人:某某",而没有明确写明"连带责任保证"字样,法律就会默认这是一般保证。到那时,债权人必须先起诉借款人并申请强制执行,经过全套法律程序之后仍无法收回全部欠款,才能向保证人追偿。这不仅大大延长了维权周期,也增加了不确定性。 三、保证期间:只有"过期"与"不过期"之分,没有"中断"之说 保证期间,是指保证合同当事人约定或法律规定的、确定保证人承担保证责任的存续期限。与诉讼时效不同,保证期间是不变期间,不发生中止、中断和延长。 诉讼时效可以因债权人向债务人催收、起诉等行为而中断,重新计算,而保证期间则完全不同——一旦超过约定的期限或法定的6个月,债权人对保证人的实体权利就彻底消灭,不再有任何挽回余地。 这是保证期间的"铁律":错过就错过,没有后悔药。 关于保证期间的时长:《民法典》第692条规定,没有约定或者约定不明确的,保证期间为主债务履行期限届满之日起六个月。 需要特别注意的是,自2021年1月1日《民法典》施行后,原来法律中"约定不明按两年"的规定已经彻底废止。 即便保证合同中出现"保证人承担保证责任直至主债务本息还清时为止"这样的表述,也视为约定不明,保证期间仅为六个月。 因此,不论是"没写"还是"没写清楚",保证期间统一为六个月。 那么,债权人在保证期间内应该怎么做,才能保住对保证人的追索权? 这取决于保证方式: 在一般保证中,债权人必须在保证期间内对债务人提起诉讼或者申请仲裁,否则保证人不再承担保证责任。 在连带责任保证中,债权人必须在保证期间内请求保证人承担保证责任,请求方式可以是提起诉讼,也可以是发送书面通知、发送催收函、发送微信消息甚至当面口头交涉。 需要注意的是,如果采用起诉方式,债权的起诉状副本在保证期间内送达保证人,才能视为有效主张;如果在副本送达前撤回起诉,则仍不能认定为在保证期间内主张了权利。