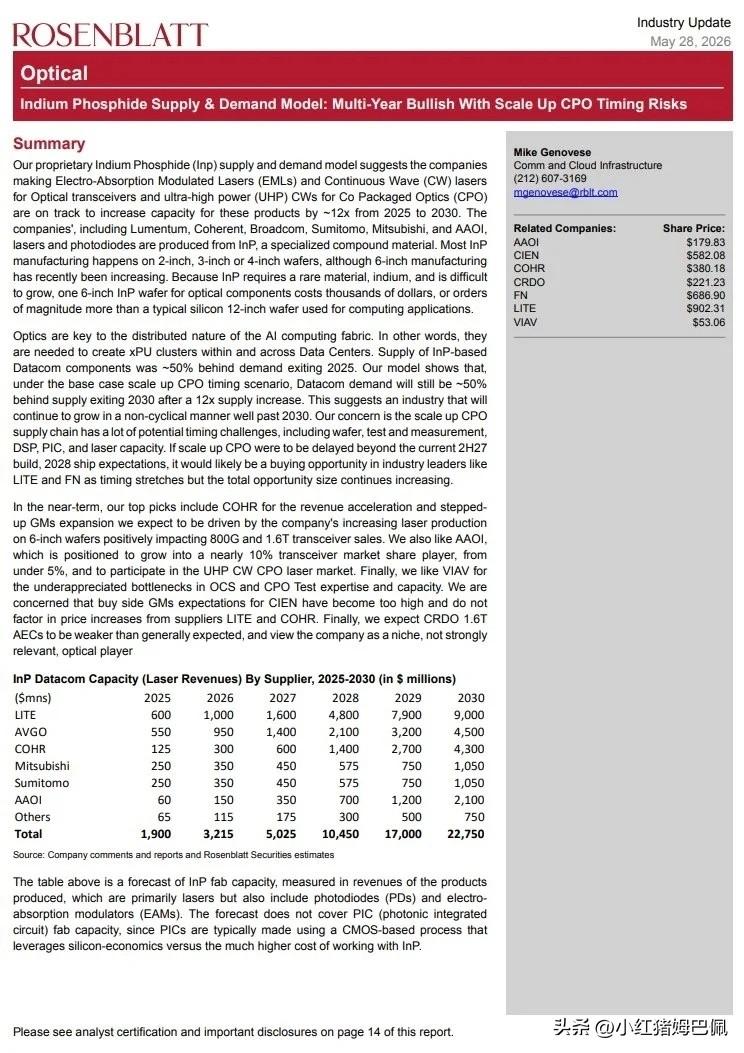

今天市场科技和有色表现都不错,科技中光通信板块依然非常强势。借此我给大家分享解读一篇外资券商围绕AI光模块产业链缺口展开的调研报告核心要点。 Rosenblatt证券5月28日发布的磷化铟(InP)供需专项核查数据,同时也整合了海外投行观点与国内产业链一线调研信息,把当前“全球协同度极高”的光通信赛道真实供需状态拆解得十分清晰。 光通信本身就是AI算力的“血管”,当GPU集群从单机柜72卡向万卡级数据中心扩张时,电信号在铜缆上的衰减瓶颈已经凸显,长距离、低损耗的数据传输只能靠光信号承载,而当前高速光模块最核心的卡脖子环节,就落在了磷化铟材料和DSP芯片上。磷化铟的稀缺性远非普通半导体可比:一片12英寸硅晶圆成本仅数百美元,而6英寸InP晶圆因铟元素地壳丰度极低,成本高达数千美元,且从4英寸向6英寸晶圆切换的良率爬坡才刚起步,物理层面的扩产难度比硅基芯片高出一个量级。Rosenblatt的量化数据更是直接点破了缺口的刚性:英伟达要求的2025-2030年InP产能扩张幅度是20倍,但所有上游供应商能给出的最大承诺仅为12倍,2025年数据中心领域的InP供需缺口已经达到50%,哪怕后续12倍扩产全部落地,到2030年这个缺口依然会维持在50%,是完全脱离传统半导体周期的长期结构性紧缺。 这种紧缺在海内外产业链端呈现完全不同的叙事逻辑。海外厂商主导上游InP晶圆、激光器、高端DSP环节,当前市场情绪偏谨慎:一方面供应商扩产本身存在多重现实阻碍,除了晶圆良率问题,光芯片测试设备、台积电硅光代工产能、先进制程分配优先级(光通信用DSP排在AI GPU之后)都存在瓶颈,单个项目从建厂到量产至少需要18-24个月,哪怕是龙头Lumentum收购Greensboro工厂转产InP,也要到2028年才能释放25亿美元产能、2029年释放50亿美元产能;另一方面市场还在担忧CPO落地节奏延后的风险,当前预期是2027年下半年放量、2028年批量出货,若进度晚于这个时间窗口,上游厂商的业绩兑现节奏会直接受影响。不过海外头部的长期逻辑依然稳固:Lumentum手握全球45%-50%的InP份额,Coherent、AAOI等厂商的扩产规划已经在推进,且紧缺格局下产品单价持续上行,Rosenblatt也明确提到,若只是时间表延后而非需求消失,反而是龙头的低吸机会。 国内厂商则占据了全球光模块组装环节的半壁江山,2025年800G模块市占率约40%、1.6T模块市占率超过50%,头部厂商产能仍在快速爬坡,但核心痛点完全来自上游卡脖子:100G及以上速率的EML激光器国产化率仅4%,全球近半数产能握在Lumentum手中,2026年产能已经被英伟达、微软和国内头部模块厂全部锁完,200G EML芯片长协价同比上涨15%-20%,现货溢价超过30%,交付周期从3个月拉长到6-10个月,中小厂根本拿不到配额;高端DSP芯片则被Marvell和博通双寡头垄断,1.6T级别DSP交期接近1年,业内甚至有中型模块厂拿到150万只订单,却因为每季度只能拿到15-20万颗DSP配额,完全无法批量交付。这种局面反而强化了“赢家通吃”的格局:国内头部厂商早就锁定了海外龙头55%以上的核心物料产能,订单排期已经延伸到2027年四季度,2026年一季度头部厂商业绩普遍翻倍,中小厂商反而面临“有订单没料做”的困境。 近期产业链的新变化也在印证这种集中化趋势:国内某消费电子精密制造龙头刚和Marvell签署战略合作协议,拿到DSP供应的高优先级保障,正式切入AI高速互连核心圈层,意味着能稳定拿到核心物料的头部玩家从3家扩容到4家,但二三线厂商的边缘化程度只会进一步加深。后续需要重点跟踪的变量包括英伟达Computex 2026的CPO时间表更新、Lumentum新厂扩产进度、6寸InP晶圆良率爬坡情况、国产高端光芯片和DSP的替代节奏,以及800G向1.6T切换的需求溢出效应——当前2026年全球800G需求约7500万只,实际可交付仅6000万只,剩下的1500万只需求会顺延到2027年,对已经锁定产能的头部厂商而言是持续的确定性利好。 整体来看,光通信赛道的紧缺不是短期波动,而是AI算力扩张中典型的“供给瓶颈型成长”:海外端的扩产难度、国内端的物料锁定能力,最终都会指向同一个结果——只有少数能拿到核心资源、跟上下游技术迭代的玩家,才能真正吃到这轮红利,全行业的成长曲线不会因为短期情绪脱钩而发生本质改变。