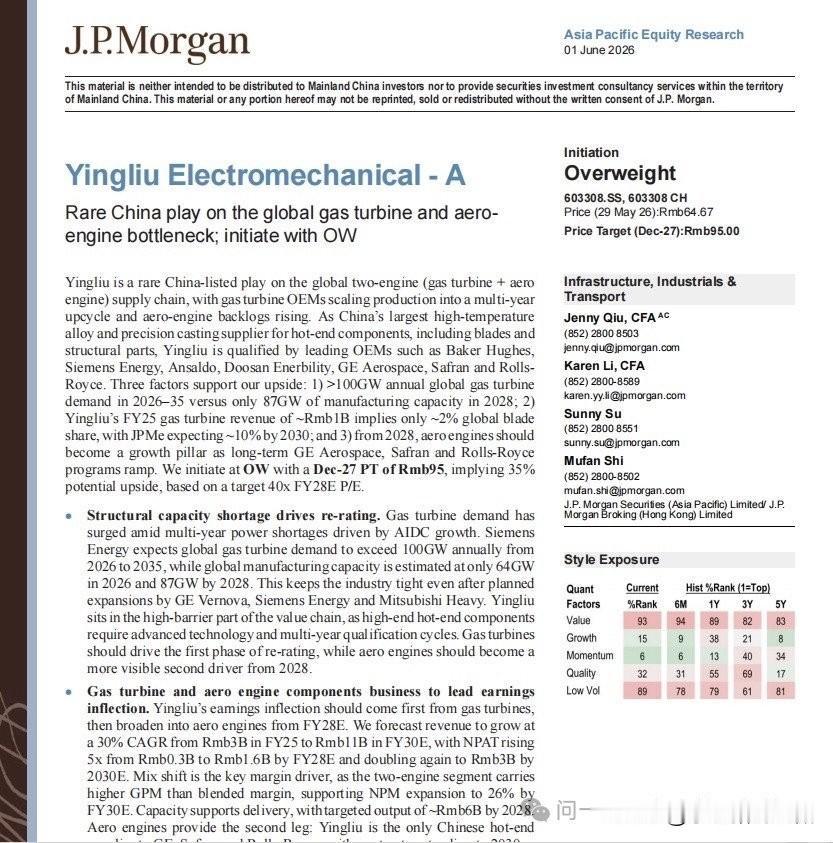

我发现许多投资者还是会把关注点落在具体个股上,那我就增加一些这部分内容吧,侧重点在于大家日常接触不太到的外资研报上(为什么首选外资,以后可以专开个话题) 摩根大通2026年6月1日发布研报,首次覆盖应流股份: 两机赛道进入十年高景气周期,全球燃气轮机与航空发动机产业链正处供需错配上行期:燃气轮机2026-2035年全球年均刚需超100GW,但2026年全球整机产能仅64GW,即便2028年GE、西门子、三菱全部扩产,总产能也仅87GW,缺口长期存在。其中技术壁垒最高的热端叶片全球合格供应商极少,海外龙头Howmet等产能优先保供航空订单,为国内企业切入全球供应链打开窗口。航空发动机波音、空客订单积压,未来20年全球新增航发需求超8.4万台,海外主机厂本土产能饱和,主动放开供应链外迁,国内企业同时享受国产替代+全球配套双重红利。 公司是稀缺双赛道精密铸造龙头,应流是国内极少数同时卡位两大赛道的企业,两机业务为核心增长极,核电为稳健基本盘:公司作为国内少数掌握单晶/定向凝固精密铸造量产能力的企业,是国内唯一同时供货GE、赛峰、罗罗三大国际航发巨头的本土厂商,燃机业务覆盖全球一线OEM,曾获GE全球质量优秀奖。 燃机(短期主力):2025年营收约10亿元,全球市占仅2%;绑定贝克休斯、西门子、安萨尔多等头部客户,其中西门子高端9000HL单晶叶片研发落地后有望成为第一大客户,预计2030年燃机营收达50亿元,市占提升至10%。航发(中长期曲线):现阶段以机匣、结构件为主,2027年后热端叶片研发量产,长期两机业务将形成5:5均衡结构。产能配套:2025年末起累计投建超3亿元设备,2027年产能对应营收35~40亿元,2028年达50~60亿元,支撑订单落地。盈利改善:高毛利两机业务(毛利率42%~45%)占比持续提升,叠加航空子公司2026年有望扭亏、核电业务稳增长,盈利弹性明确。 摩根大通预计公司2025-2028年营收从29.19亿元增至71.94亿元,归母净利润从3.49亿元增至16.15亿元(3年增近5倍),净利率从11.9%升至22.5%。 估值层面采用远期PE对标法:对标海外龙头Howmet(2026-2028年EPS复合增速23%,当前交易估值37倍,目标48倍),应流同期EPS复合增速达55%,成长性显著更优,2027年PEG仅0.9低于行业均值。基于全球两机产业链通用的2028年远期业绩估值体系,给予公司40倍2028年PE,对应2027年12月目标价95元,较基准价潜在涨幅35%。 本轮牛市,资产配置的进攻仓位我多次和大家提过,无非是光、芯、存、电及围绕着产业链上下游反复做,应流将会成为我配置“电”的重要一部分。 对了,同为外资投行的高盛,在5月11日发布的研报中,给予应流股份92元的目标价。