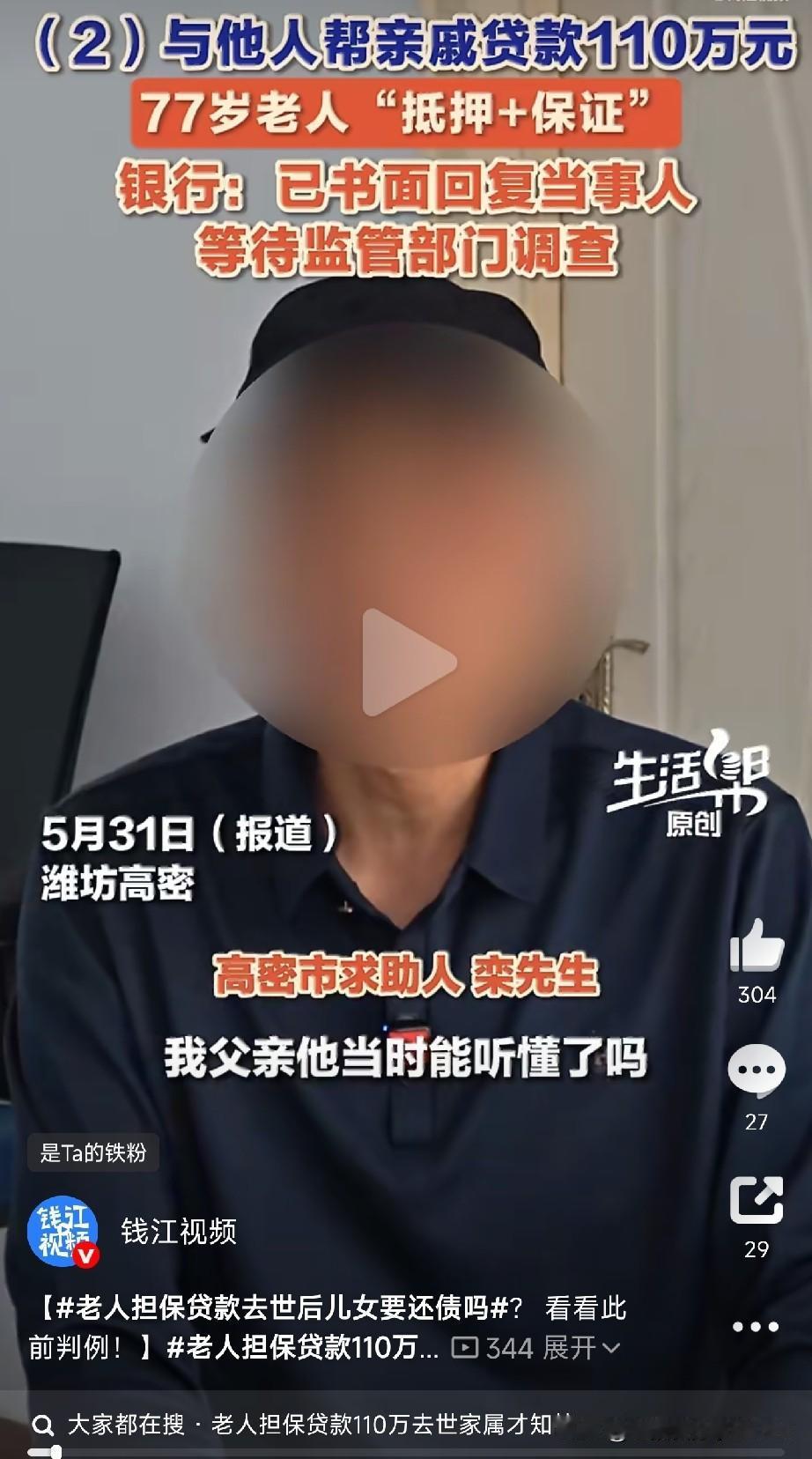

77岁的老父亲去世,儿女正悲痛着,去办房产继承,当头一棒:老人名下居然有笔110万的抵押担保贷款。 生前没人知会,人走了债冒出来了。这事搁谁身上不又悲又愤又懵? 据《生活帮》报道,山东潍坊栾先生的父亲2025年10月去世,办手续时才发现,老爷子生前在惠民村镇银行签了“抵押+保证”合同,帮表哥陈先生贷了110万。 而这个字,是当年6月表哥带老人去银行签的,家里人全蒙在鼓里。现在老人走了,这笔巨债会不会直接砸到儿女头上? 别慌, 临沂市中级人民法院刚好发过一个几乎一模一样的判例,讲得明明白白。 案例是这样的:2019年张某贷款,王某当保证人。2020年王某意外去世。2021年借款到期,张某还不上,银行把张某和王某的两个儿女全告了,要求“父债子还”。 你猜法院怎么判? 法院判得干脆:张某还钱,王某儿女不用担责,驳回银行。 法官的解释值得每个人拿笔记下来。关键就在一句话:保证义务不等于保证责任。 保证人签了合同,产生的只是“保证义务”,这时候债还是悬着的,叫“或有之债”。 什么时候变成必须还的“保证责任”?债务人到期不还钱那一刻。 本案里,王某2020年去世时,主债务还没到期,保证责任根本没产生。既然保证人死亡时背的不是真实债务,遗产自然不用拿来填这个坑。 儿女继承遗产,不用替这笔债买单。银行上诉,二审还是维持原判。 现在回头看潍坊栾家这事,情况高度相似,有几个核心问题必须弄清楚:第一,老人去世时,表哥那笔贷款到期了没有? 第二,除了担保,老人房产上还有抵押,这个物权担保和保证责任要拆开看。 第三,儿女有没有实际继承到老人其他遗产?如果放弃继承,连可能产生的遗产范围内清偿问题都可以切断。 所以,先别被“110万”吓住。法律讲事实、讲时点,绝不等于“人死债就烂在儿女头上”。 记住法官这句通俗的总结:保证人死的时候,如果主债务还款期还没到,保证责任没启动,人走了,这个保证债就跟着消了,儿女不用还。 建议栾先生一家尽快拿着合同找律师,把时间线捋清楚。 也为所有朋友提个醒:别随便给人担保,更别瞒着家人担保。你今天签的一个名,将来可能就是你孩子接到法院传票的雷。 (文章素材来自生活帮,侵删)