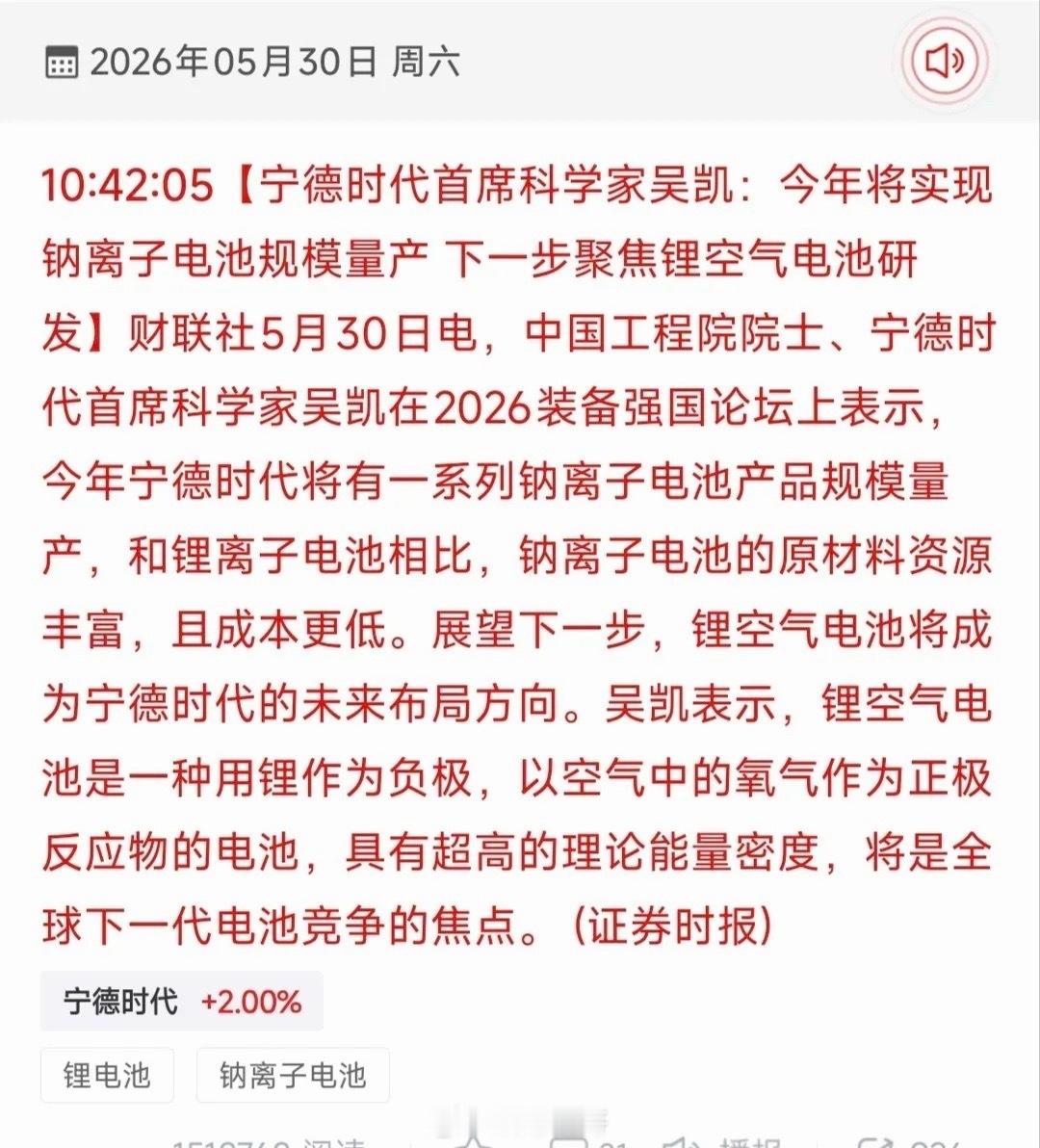

新能源电池回收,详细分析10家有代表性的企业:

1. 格林美(002340)作为A股电池回收领域的绝对龙头,格林美在产能和技术上均处于领先地位。公司不仅入选了工信部多批次白名单,还构建了从回收到再生材料的全产业链闭环。其镍钴锰回收率超过99%,锂回收率突破96.5%,吨成本较行业平均水平低15%-20%,具备极强的成本护城河。目前,公司已与全球900多家车企及电池厂建立合作,2026年一季度动力电池回收量同比增长40%,业绩兑现能力极强。

2. 宁德时代(300750)全球动力电池霸主通过子公司邦普循环,打造了“电池生产-使用-回收-再生”的完美闭环生态。邦普循环拥有全球领先的定向循环技术,镍钴锰回收率高达99.6%,年处理退役电池能力达27万吨,并正在加紧建设新的30万吨产能。依托母公司庞大的市场份额,宁德时代在回收渠道上拥有天然优势,货源稳定且成本可控,同时主导制定了全国超80%的锂电池回收国家标准,行业话语权无可替代。

3. 华友钴业(603799)作为钴镍资源领域的巨头,华友钴业将上游资源优势延伸至回收领域。公司采用“火法+湿法”双工艺路线,年处理废旧动力电池达6.5万吨,钴镍回收率超过98.5%。其短流程再生技术能将再生材料成本降至原生材料的65%,极大地提升了盈利能力。此外,华友钴业深度绑定LG、大众等国际巨头,并在印尼等地共建循环体系,海外订单增长明确,抗风险能力较强。

4. 天奇股份(002462)天奇股份深耕汽车智能装备与循环产业,其子公司金泰阁是行业内的资深玩家。公司目前已建成投产10万吨废旧锂电池处理产能,涵盖三元和磷酸铁锂电池,且在赣州规划了大规模的磷酸铁锂回收基地。其核心竞争力在于领先的自动化与智能化拆解技术,大幅提升了拆解效率和资源回收率。随着2025年底锂电循环业务毛利率成功转正,公司已迎来明确的盈利拐点。

5. 赣锋锂业(002460)作为全球锂业巨头,赣锋锂业布局回收业务旨在打通锂资源的战略闭环。公司形成了“矿石提锂+盐湖提锂+回收提锂”的三路径布局,现有回收产能3.4万吨/年,并规划扩产至10万吨/年。在锂资源对外依存度较高的背景下,回收业务能有效补充上游锂盐供应,增强资源自给能力。2026年一季度,公司净利润同比暴增超600%,显示出强大的业绩弹性。

6. 中伟新材(300919)作为全球前驱体龙头,中伟新材布局回收业务的核心逻辑是实现镍、钴、锂等关键金属的内部循环。公司实行“前驱体与回收一体化”布局,现有废旧电池处理产能2.5万吨/年,在建产能同样为2.5万吨。通过将回收材料与前端生产形成协同,公司能够有效降低原材料成本,提升核心产品的市场竞争力,这种产业链上下游的深度整合是其最大的竞争壁垒。

7. 光华科技(002741)光华科技拥有PCB化学品与锂电材料双主业,其子公司中力新能源已入选工信部白名单。公司在建回收产能达10万吨/年,专注于电池的再生利用。除了传统的湿法冶金技术,光华科技还在固态电池材料(如硫化锂)开发上取得突破,成功推向市场。2025年公司实现扭亏为盈,2026年一季度营收与净利润均保持高速增长,展现了较强的技术变现能力。

8. 南都电源(300068)南都电源正处于从铅酸电池向锂电储能转型的关键期。公司拟剥离再生铅业务,战略聚焦锂电储能与回收,形成了“产品-回收-再利用”的业务闭环。目前,南都电源拥有现有回收产能2.5万吨/年,在建产能7.5万吨/年。虽然短期业绩受业务调整影响有所波动,但随着战略重心全面转向锂电赛道,其在储能电池回收领域的先发优势有望在未来释放。

9. 迪生力(603335)迪生力是从传统汽配向新能源循环产业转型的代表企业。公司通过子公司威玛切入锂电池回收领域,一期项目已投产,具备3万吨/年的回收产能。这一布局为公司开辟了全新的利润增长点,实现了业务的多元化升级。作为后起之秀,迪生力在动力电池资源化领域的快速放量,使其成为该赛道中极具成长潜力的标的。

10. 超越科技(301049)超越科技主营危险废物处理,积极拓展锂电回收业务。公司在危废处理领域积累的资质与经验,为其快速切入回收市场构筑了差异化的竞争壁垒。目前,公司在建回收产能达6万吨/年,依托其环保技术平台拓展锂电资源化业务。在政策推动行业规范化发展的背景下,其合规资质将成为获取市场份额的重要保障。

投资风险提示: 电池回收行业虽然前景广阔,但仍面临碳酸锂等金属价格波动的风险,这直接影响企业的回收经济性。此外,尽管政策趋严,但非正规渠道的竞争依然存在。以上分析仅供参考,不构成绝对的买卖建议,投资需谨慎。