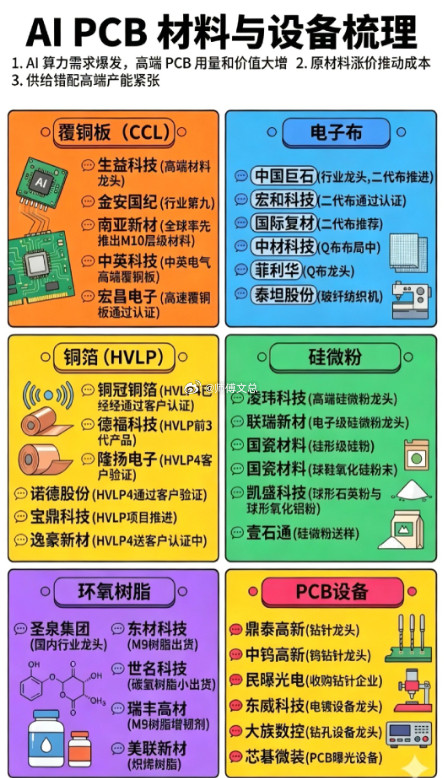

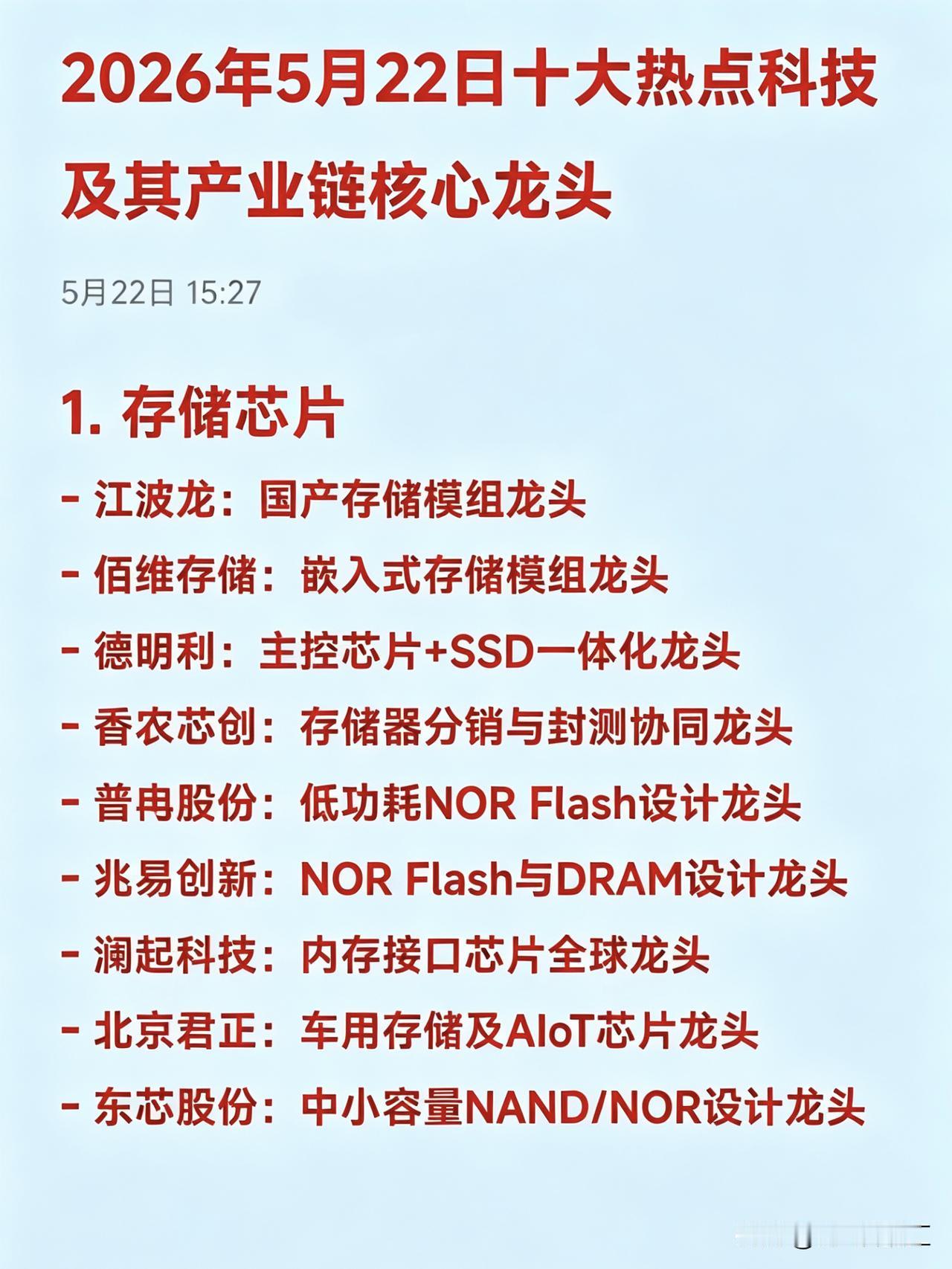

PCB上游材料

当市场扎堆GPU、光模块、液冷服务器时,算力瓶颈已上移至PCB上游材料。英伟达Rubin架构落地,直接把PCB核心材料推到“一材难求”的紧缺周期,算力竞争本质已从“芯片通胀”转向材料通胀。一、价值量质变:从配角到算力核心AI服务器彻底重构PCB价值:- 单台AI服务器PCB用量=传统服务器3-5倍,价值量提升8-12倍;

- 英伟达GB200 NVL72单机柜PCB价值24900美元,单GPU对应PCB价值346美元(较A100翻倍);

- Rubin架构硬性指定:M9级覆铜板、HVLP5铜箔、PTFE基板,材料升级成算力入场券。机构预测:- 中信建投:2026年AI服务器PCB规模900亿+(2025年400亿,翻倍);

- 高盛:2026-2027年全球AI服务器PCB增速超110%。二、七大核心材料全拆解(核心标的+逻辑)1. Low-DK低介电玻纤布:PCB“骨架”(成本占比19%)AI服务器刚需Low-DK二代布,2026年报价较年初翻倍至160元/米,普通电子布年内涨幅超80%。- 中材科技:国内Low-DK龙头,二代布(Dk≤3.2)良品率领先,深度绑定AI产业链;

- 中国巨石:全球玻纤龙头,加速布局Low-DK电子布;

- 宏和科技:高端电子布龙头,极薄/低介电特种布配套高端覆铜板;

- 国际复材:自研5G低介电玻纤,用于PCB覆铜板。2. 石英纤维布:金字塔尖“顶配”介电损耗、热膨胀系数最低,M9级覆铜板核心材料,英伟达高端服务器指定用料。- 菲利华:国内石英纤维绝对龙头,Q布进英伟达供应链,2026年产能300万米/月。3. HVLP铜箔:信号完整性“守门人”(成本占比42%)HVLP(超低轮廓)粗糙度≤1μm,支撑224G高速传输;AI服务器用量=传统服务器8倍,全球高端市场70%日韩垄断,国产替代空间大。- 铜冠铜箔:国内最早量产HVLP2,1-4代全覆盖,HVLP4进英伟达供应链;

- 德福科技:收购卢森堡铜箔加速技术整合,HVLP4产能/验证推进快;

- 隆扬电子:自研HVLP5,低粗糙度+高剥离力,送样头部CCL厂商。4. 高频/电子树脂:材料“基因”(成本占比26%)决定介电性能,AI驱动CCL从M7→M8+/M9,碳氢/PPO树脂替代传统环氧。- 东材科技:国内碳氢树脂龙头,产品进台光/生益体系,供英伟达/苹果,眉山2万吨2026年投产;

- 圣泉集团:M4-M9全系列树脂方案,2025H1先进材料营收+32%;

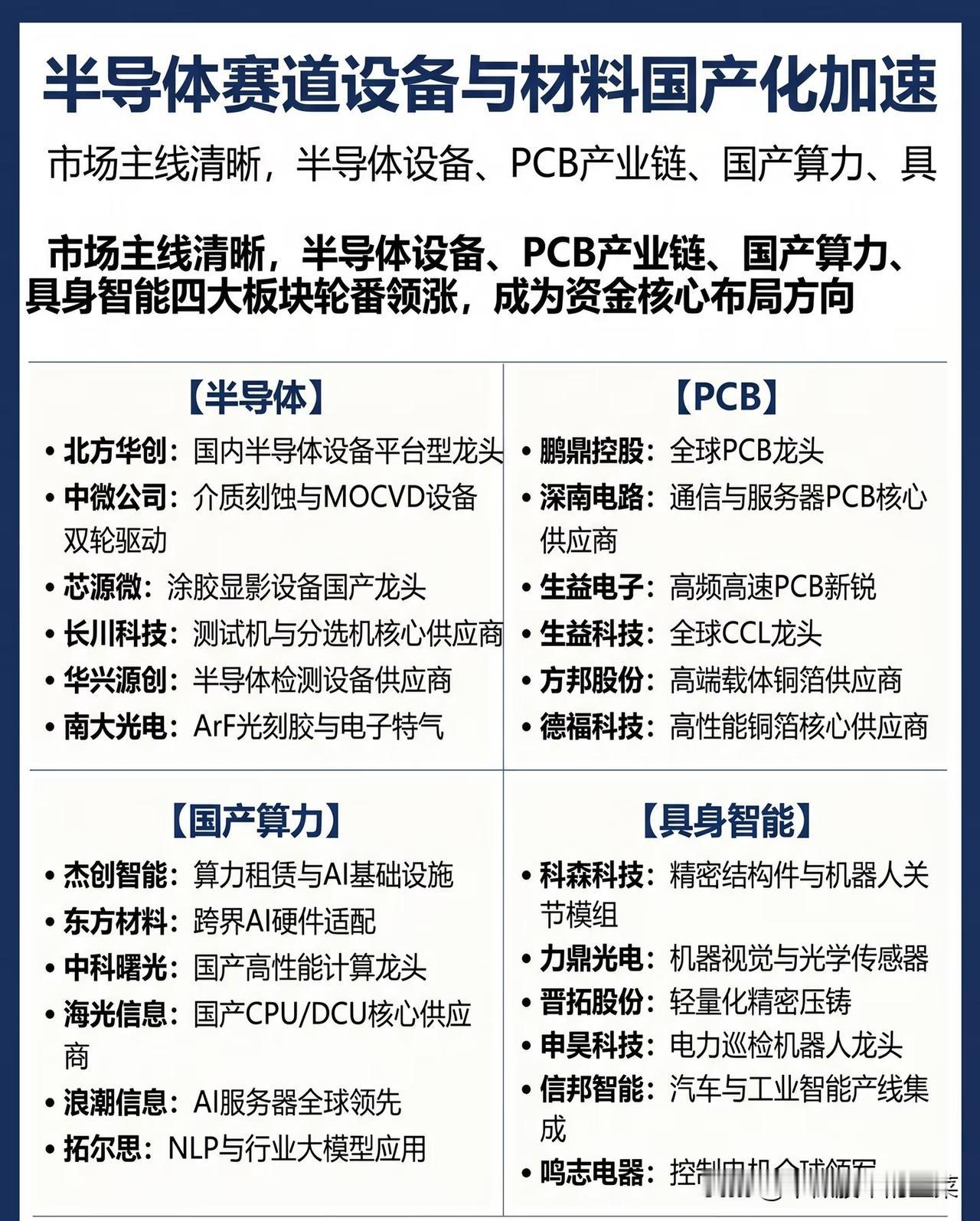

- 同宇新材:电子树脂专业供应商,客户含建滔/生益/南亚。5. 碳氢/改性PPO覆铜板(CCL):承上启下“平台”(PCB成本30%)PCB直接基材,AI服务器核心是M8/M9级高频高速CCL 。- 生益科技:全球第二、国内第一覆铜板龙头,英伟达核心供应商,S8/S9批量突破 ;

- 南亚新材:高频高速CCL隐形冠军,碳氢树脂产品通过华为认证;

- 华正新材:少数能量产IC载板用覆铜板,绑定AI服务器产业链 ;

- 金安国纪:中厚FR-4龙头,定增布局高频高速CCL 。6. 陶瓷/导热填料:散热“隐形功臣”AI服务器功率密度140kW+,高导热填料需求爆发。- 联瑞新材:电子级球形硅微粉龙头,高频覆铜板低损耗填料核心供应商;

- 雅克科技:子公司华飞电子硅微粉通过住友认证;

- 壹石通:Low-α球硅/球铝龙头,高纯二氧化硅供货日韩。7. PCB钻针:微观“手术刀”高层数HDI板依赖高精度钻针,0.01mm超微孔技术成壁垒 。- 鼎泰高科:全球钻针龙头(市占26.5%),核心设备全栈自研 ;

- 中钨高新:子公司金洲精工全球微钻龙头,突破35倍厚径比钻针 。三、核心逻辑总结1. 趋势不可逆:AI算力升级强制材料迭代,M9+HVLP5+石英布成标配,供需缺口长期存在;

2. 国产替代黄金期:高端材料(HVLP4/5、M9树脂、石英布)突破,国内龙头从“供货”到“绑定核心供应链” ;

3. 投资优先级:石英布(菲利华)>HVLP铜箔(铜冠铜箔)>M9覆铜板(生益科技)>Low-DK玻纤(中材科技)>高频树脂(东材科技)。四、风险提示技术迭代不及预期、海外巨头降价挤压、原材料价格波动、AI需求放缓。内容仅产业梳理,不构成投资建议。