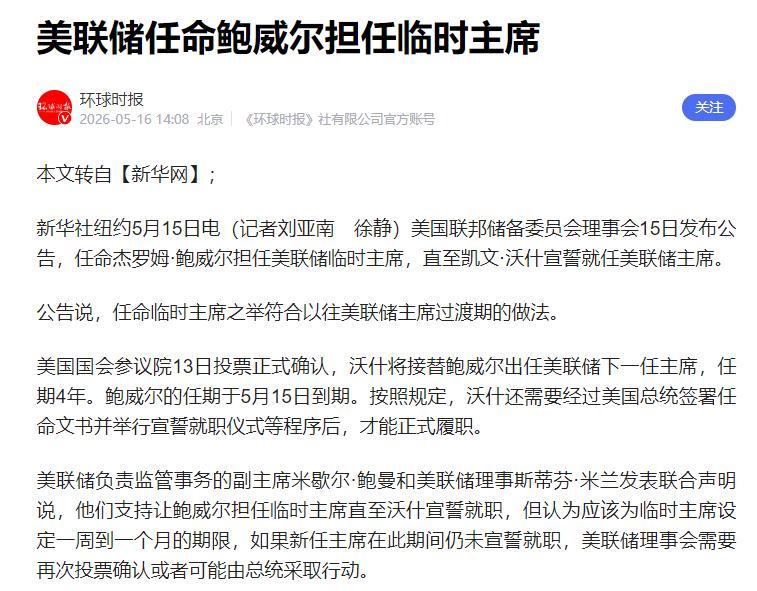

美联储传出重要消息! 5月16日,美联储宣布重要消息:鲍威尔的主席任期5月15日就到了,新主席沃什虽然已经得到国会确认,但还没走完宣誓就职的流程。所以美联储先让鲍威尔临时顶几天,等沃什正式上任后再交接。 央行换人,本来是制度机器的一次换挡。正常情况下,市场看一眼,定价一下,然后继续交易。 可一旦过渡安排被公开质疑,问题就变了。它说明美国金融权力的核心地带,已经出现了裂痕。 过去几十年,美联储最值钱的资产不是黄金,也不是资产负债表,而是“独立性”这三个字。市场相信它不完全听白宫指挥,所以美元信用才有锚。 可现在,这个锚正在松动。特朗普阵营长期要求降息,这不是秘密。美国财政压力高,债务利息沉重,企业融资成本高,股市又对便宜资金上瘾。 白宫当然希望美联储配合。问题是,通胀不听竞选口号。这就是矛盾的根。美国政治想要低利率,美国物价却不允许低利率。 政治要的是短期舒服,央行要面对长期反噬。前者看选票,后者看通胀。两套算盘撞在一起,就必然冒火星。鲍威尔的角色,也因此变得复杂。 他不是一个完美的央行主席。疫情之后,他把利率压到零,大规模放水,确实稳住了市场。但后来把通胀判断成“暂时性”,这个错误很重。 美国普通家庭承受的物价压力,不是学术模型能抹掉的。可他后面也硬着头皮纠错,连续加息,把通胀从高位往下压。 这个过程很痛,股市不舒服,地产不舒服,白宫也不舒服。但央行如果连痛都不敢制造,那就只剩表演。所以鲍威尔的争议,不在于他有没有错。他当然有错。 关键在于,他代表的是一种旧式央行逻辑:宁可被骂,也不能让通胀失控。这个逻辑不讨喜,却是美元体系还能运转的底层条件。 沃什如果接棒,难题并不会因为换人而消失。相反,难度更高。因为他面对的是一个被撕开的局面。一边是政治压力,希望利率快点下来。另一边是通胀数据,不允许轻易转向。 中间还有市场。市场最怕的不是高利率,而是不确定。一个央行如果今天说抗通胀,明天又暗示降息,后天再怪数据不好,资本会立刻用脚投票。 沃什身上最敏感的地方,是立场变化。他过去偏鹰,后来转向支持降息。这种转向不是不能发生。经济环境变了,政策观点当然可以变。 可问题在于,转向的时间点太贴近政治需要,就会引发怀疑。央行官员最怕的不是被说“判断错了”,而是被认为“被政治收编了”。 一旦市场形成这种印象,美联储说十句话,也未必抵得上一份通胀数据。还有一个更深的问题,就是美联储的沟通方式。 过去三十多年,美联储越来越透明。点阵图、新闻发布会、前瞻指引,本意是减少猜测。但副作用也很明显。 市场不再认真看经济,而是研究每个官员的语气。一个词变了,债券收益率就跳。一个表情严肃,股市就抖。 透明本来是为了解释政策,最后却变成了制造噪音。沃什如果想压缩这种透明度,动机可以理解。但做法很危险。 央行不是神秘组织。越是少说话,市场越会乱猜。特别是在美国政治高度对立、财政赤字高企、通胀仍有压力的时候,把决策重新装进黑盒子,未必能恢复权威,反而可能放大恐慌。 个人观点:对普通人来说,这件事不能只当美国内斗看。美联储利率牵动全球美元流动。美元利率高,国际资本更愿意回流美国,新兴市场汇率承压。 美元利率降得太快,又可能推高大宗商品和资产泡沫。人民币汇率、外贸订单、跨境资本流动、国内资产价格,都会受到外部利率周期影响。美国央行内部的裂痕,最后会通过美元体系传导到每一个开放经济体。 但中国也不必跟着美国节奏乱跑。中国的优势在于政策工具更完整,产业体系更扎实,宏观调控更注重中长期稳定。 面对美联储摇摆,中国最重要的是保持战略定力,稳住自身增长节奏,增强人民币资产吸引力,继续推进高水平开放和金融风险防控。 美国的问题,不能由中国买单。中国要做的,是把外部冲击变成倒逼自身升级的压力。本文的判断很直接:美联储真正的危机,不是某个人上台,也不是某个人离开,而是独立性被政治不断侵蚀。 当央行开始被选举周期牵着走,通胀就会反过来教育政治。沃什若想站稳,第一件事不是讨好市场,也不是迎合白宫,而是证明自己敢在错误的政治期待面前说“不”。 否则,所谓换届,只是把旧问题交给了新面孔。这场博弈还没结束。它会继续影响美元、黄金、美债、股市,也会影响全球资本对美国制度信用的判断。