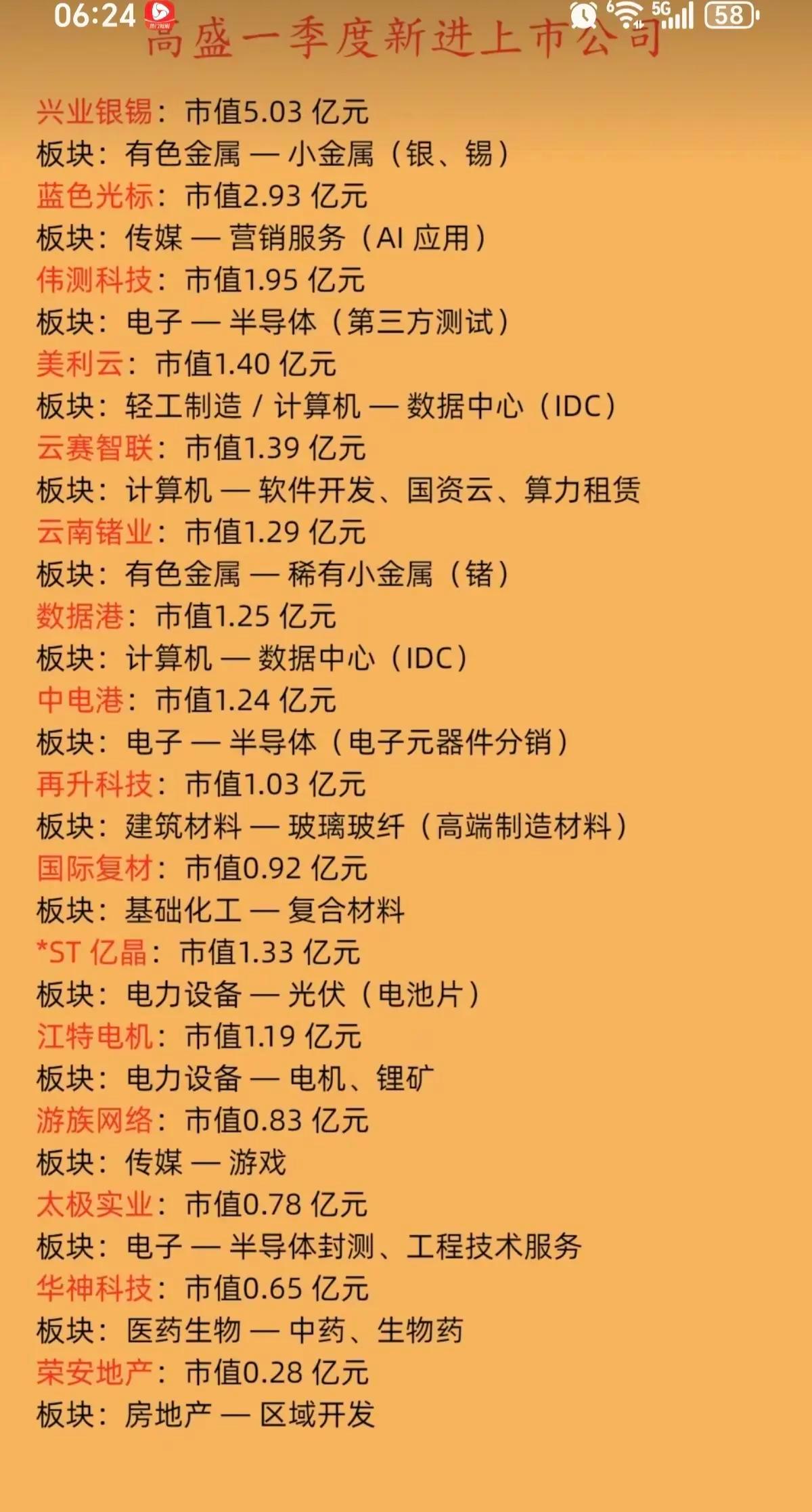

牛散戴思元为什么买英集芯? 戴思元花 8.39亿元 拿下英集芯 9.99% 股份(第二大股东),本质是:看好半导体电源管理赛道 + 公司业绩拐点 + 长期国产替代 + 产业资源协同。 一、戴思元为什么买英集芯? 1. 牛散+产业资本双重身份- 上海虹桥基金小镇董事长,手握千亿级资本生态 - 历史重仓:北京君正、泛微网络,长期持股、赚产业成长钱 - 本次承诺 锁定12个月不减持,偏长期价值投资 2. 接盘时机好:折价+股权重组- 武岳峰PE退出,转让价 19.36元/股,较市价折价约 21.6% - 一次性成为 第二大股东,话语权强 3. 赛道+公司质地符合他的选股逻辑- 电源管理/快充芯片 国产替代明确 - 消费电子复苏 + 车载/储能/AI电源 新增长 - 业绩 2025年拐点、2026Q1爆发 二、英集芯(688209)核心投资价值 - 细分龙头:移动电源、TWS充电仓、快充协议芯片 市占率国内/全球前列 - 客户强:小米、OPPO、vivo、三星等头部品牌 - 业绩爆发- 2025年:营收16.09亿(+12.49%),净利1.78亿(+43.24%) - 2026Q1:营收3.77亿(+23.03%),净利4513万(+129.80%) - 增长曲线- 电源管理(基本盘):稳健 - 电池管理BMS:高增72%(电动工具、储能) - 车规级芯片:已通过认证、批量出货 - AI服务器/算力电源:新蓝海 - 财务健康:负债低、现金流稳、研发持续高投入 三、一句话总结 戴思元买英集芯,是 “低位接优质半导体筹码 + 业绩拐点 + 国产替代 + 产业赋能” 的巴菲特式投资:买好公司、等成长、赚大钱。