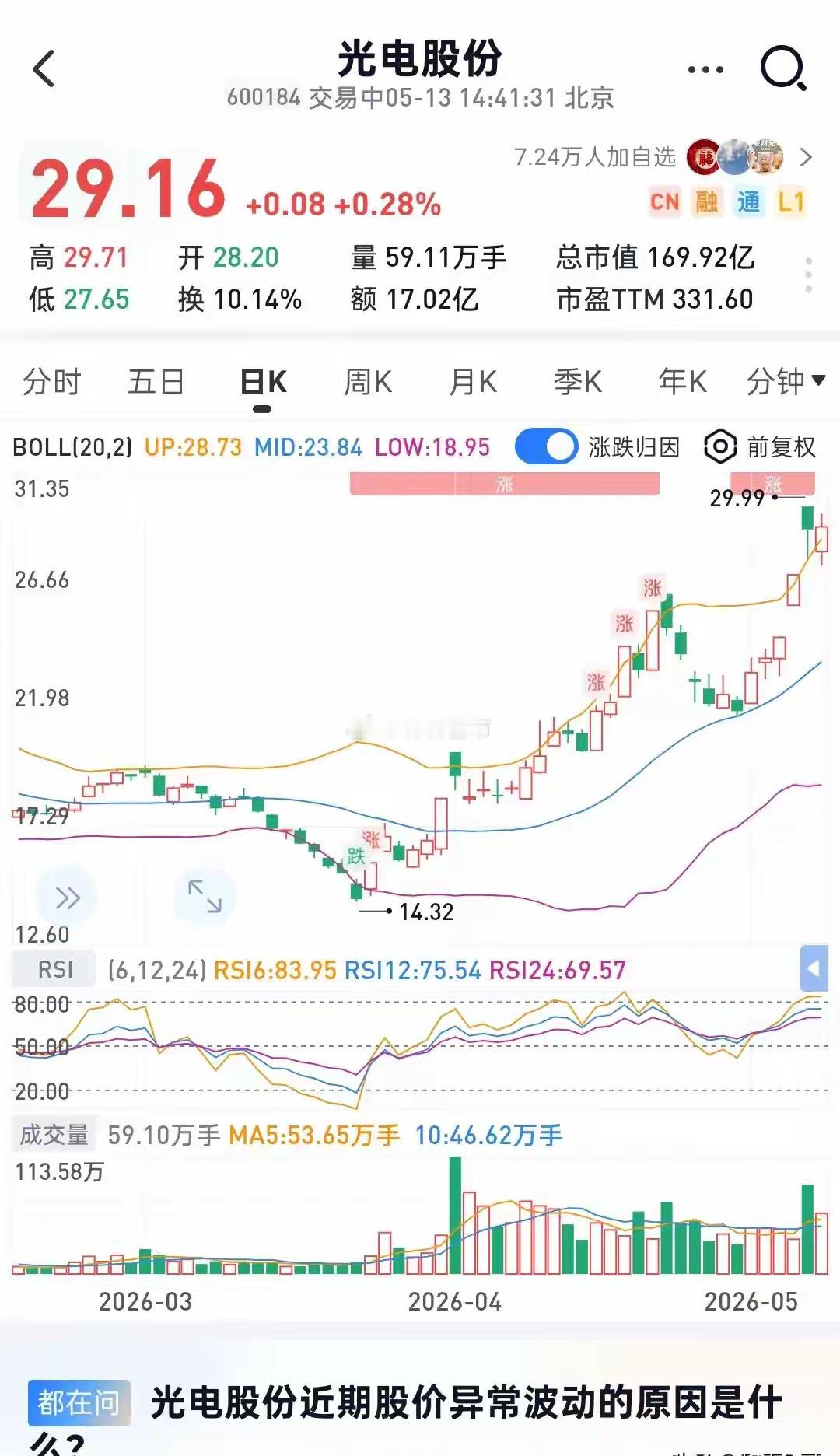

光威复材:订单排产至2027年 国产碳纤维龙头,全产业链(原丝→碳丝→制品),军工+航天+风电三重高壁垒赛道。 军品基本盘稳固:T800H级等高端碳纤维军方认证+大额订单(军品订单约36亿),排产至2027年。 商业航天爆发:M55J高模碳纤维卫星市占60%+,商业航天订单30亿+。 风电高增:碳梁业务2025年营收9.43亿(+75.84%),全球龙头供应商。 产能释放:包头万吨线、T1100/T1200产线逐步落地,2026年起贡献增量 。 在手订单总额约69亿元,是2025年营收(28.6亿)的2.4倍,排产至2027年。 军品:36亿+(稳定) 商业航天:30亿+(高增) 风电碳梁:12–15亿(高景气) 2026年新订单持续落地:航天、无人机、eVTOL订单同比+50%,产能满负荷。 行业价格战结束、东丽提价,产品价格企稳 。 机构一致预期:2026年净利7.6–8.9亿(同比+26%–+48%),业绩拐点预期。 低空经济、商业航天政策+产业爆发,提升估值空间。 光威复材作为国产碳纤维龙头,覆盖全产业链,军工基本盘稳固,商业航天、风电碳梁业务高景气。公司在手订单充裕,总额近69亿元,排产至2027年,近期新签订单明显放量,产能满负荷运转。近期股价走强主要受益于订单扩容、商业航天与低空经济政策催化。一季度短期净利承压、毛利率有所下滑,估值偏高。长期看国产替代与产能释放成长空间充足,适合逢调整中长期布局。