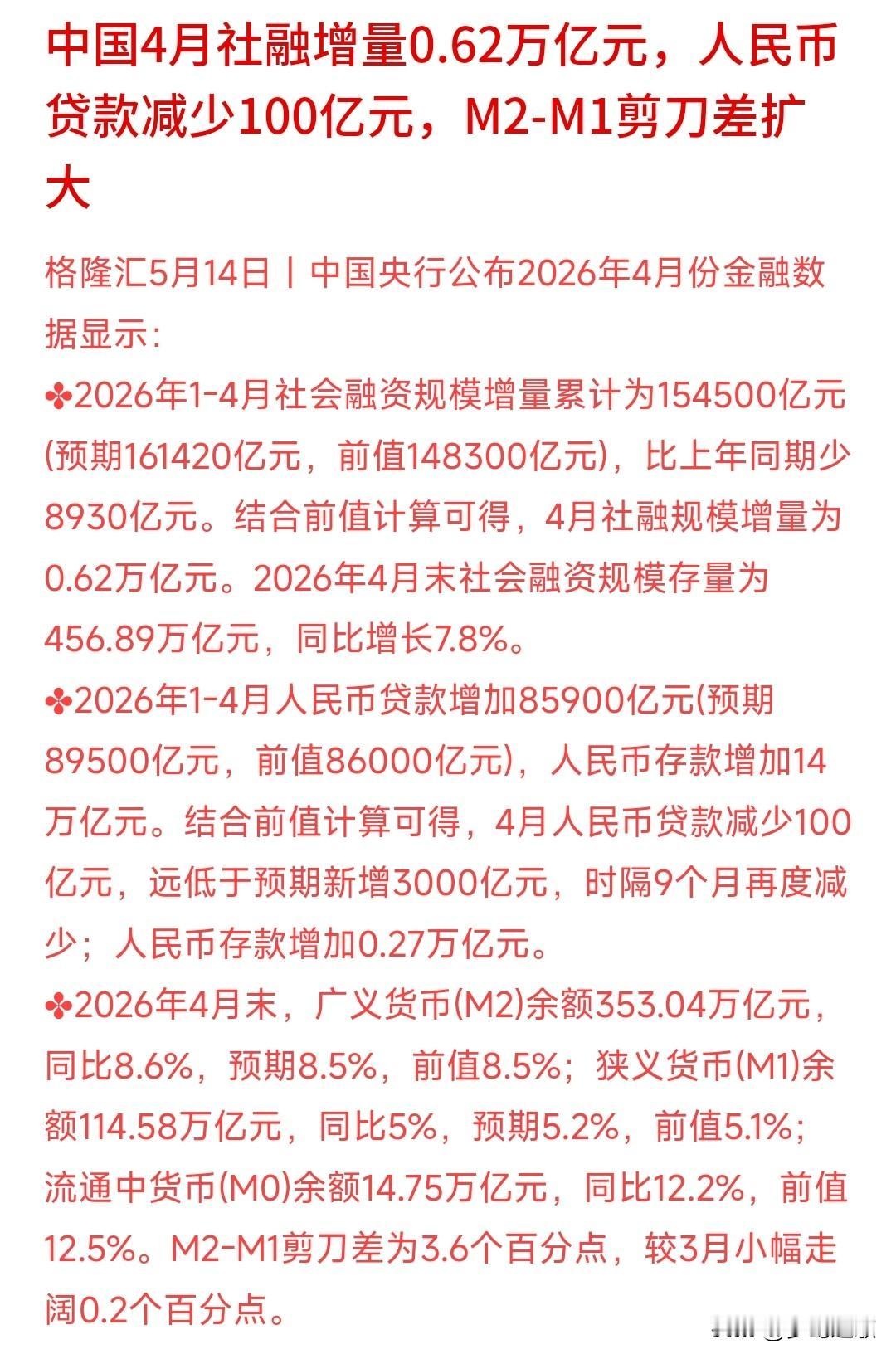

全球经济格局正经历深度调整,中美经济呈现不同运行逻辑,核心矛盾与政策方向差异显著。 美国经济高度依赖消费,CPI是其经济核心指标,而中国以制造业为根基,PPI更能反映经济基本面变化。 2026年3月中国PPI结束连续41个月负增长,同比转正至0.5%,4月进一步升至2.8%,连续两个月正增长,工业企业利润空间持续改善。 PPI转正受益于国内算力需求增长、绿色转型推进及国际大宗商品价格上涨,工业经济复苏动能不断增强。 3月中国外贸数据承压,主因欧美输入性通胀抑制消费需求,叠加中东航运不畅影响出口运输,这些因素多为短期扰动,中国经济韧性足、潜力大,外贸压力下内需市场潜力加速释放,成为经济增长重要支撑。 全球流动性宽松周期已开启,中国适度宽松货币政策导向明确,后续降息可期。 对普通民众而言,货币环境变化下需优化资产配置,聚焦优质资产长期价值,把握货币宽松带来的趋势性收益,通过多元化配置应对市场波动。