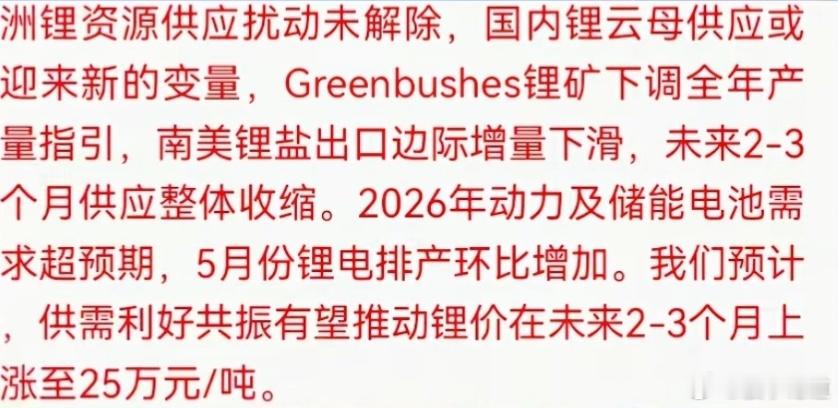

中信最新研判:锂价可能要涨价25万一吨,这波行情背后的财富密码你看懂了吗?最近,中信证券的一则研判在市场掀起波澜——预测未来2-3个月锂价将直冲25万元/吨。要知道,当前电池级碳酸锂现货才19万出头,这意味着锂价可能还有近30%的上涨空间。这背后究竟是怎样的供需博弈,又有哪些产业链环节将乘风而起?供给端集体“失速”,四重压力致缺口难填锂价暴涨的核心逻辑,源于供给端的全面收缩。全球四大锂资源供应地同时“掉链子”:- 非洲津巴布韦的锂矿出口管制尚未完全放开,即便即刻发货,运到中国也得等到7月下旬,远水难解近渴;- 国内江西宜春四座主力云母矿自5月1日起集中停产换证,短期供给缺口无替代来源;- 澳洲全球最大硬岩锂矿格林布什下调全年产量指引,高端降幅超13%,只因矿品位下降、回收率走低;- 南美智利4月锂盐出口环比减少5.4%,供应端雪上加霜。这种供给的刚性缺口,绝非市场喊话就能缓解。需求端火力全开,储能成最大“助推器”与供给收缩形成鲜明对比的是,需求端正“猛踩油门”。今年一季度中国锂电池出货量525GWh,同比大增67%;其中储能电池出货215GWh,增速高达139%。5月锂电排产仍环比上升,储能电芯占比已达42.3%。瑞银预测,今年全球锂需求将增长16%,储能需求增速更是高达60%。一边是供给“硬缺口”,一边是需求“强爆发”,锂市库存早已扛不住。贸易商锂矿库存降至17.3万吨,碳酸锂周库存持续下滑,5-6月每月将消耗超1万吨库存。涨价红利链:从资源到回收,这些环节最受益这波锂价上涨,哪些领域将分得最大蛋糕?- 资源端巨头:手握锂资源的企业利润将直接爆发,资源自给率越高弹性越强。比如赣锋锂业,作为全球锂资源一体化龙头,矿、盐湖、云母全布局,还延伸至固态电解质和回收领域;中矿资源在非洲布局深厚,新建高纯锂盐项目已投料试生产。锂价每涨1万,这类企业的利润弹性堪称“赤裸可见”。- 低成本冶炼龙头:盐湖提锂、云母提锂的高手将尽享加工红利。像盐湖股份、永兴材料,天然的成本优势让它们在锂价上行中利润空间迅速放大,实现量价齐升。- 电池龙头与回收企业:电池巨头如宁德时代、比亚迪,凭借超强供应链管理能力,在涨价初期可通过长协与成本传导机制锁定部分利润;同时储能需求爆发推高出货量,它们赚的是“份额钱”。此外,电池回收企业也暗藏机会,锂价越高,拆解废旧电池提取碳酸锂的经济性越好,库存价值直接重估,南都电源年处理7万吨废旧锂电池,格林美作为回收龙头,循环产业链完备,回收生意将格外“赚钱”。投资需警惕的风险当然,投资不能只看收益。锂价涨太快,下游电池厂、车企或因成本压力抵触高价采购,压制现货成交量;长期来看,钠电池产业化加速若在今年下半年实质放量,或对锂需求形成部分替代。不过,短期内供需硬缺口难以反转,锂价上行趋势明确。如今碳酸锂期货已创两年新高,市场用真金白银投票。资本向来博弈“提前量”,等所有利好摆在明面上,入场的好位置也就没了。今日看盘今日看盘