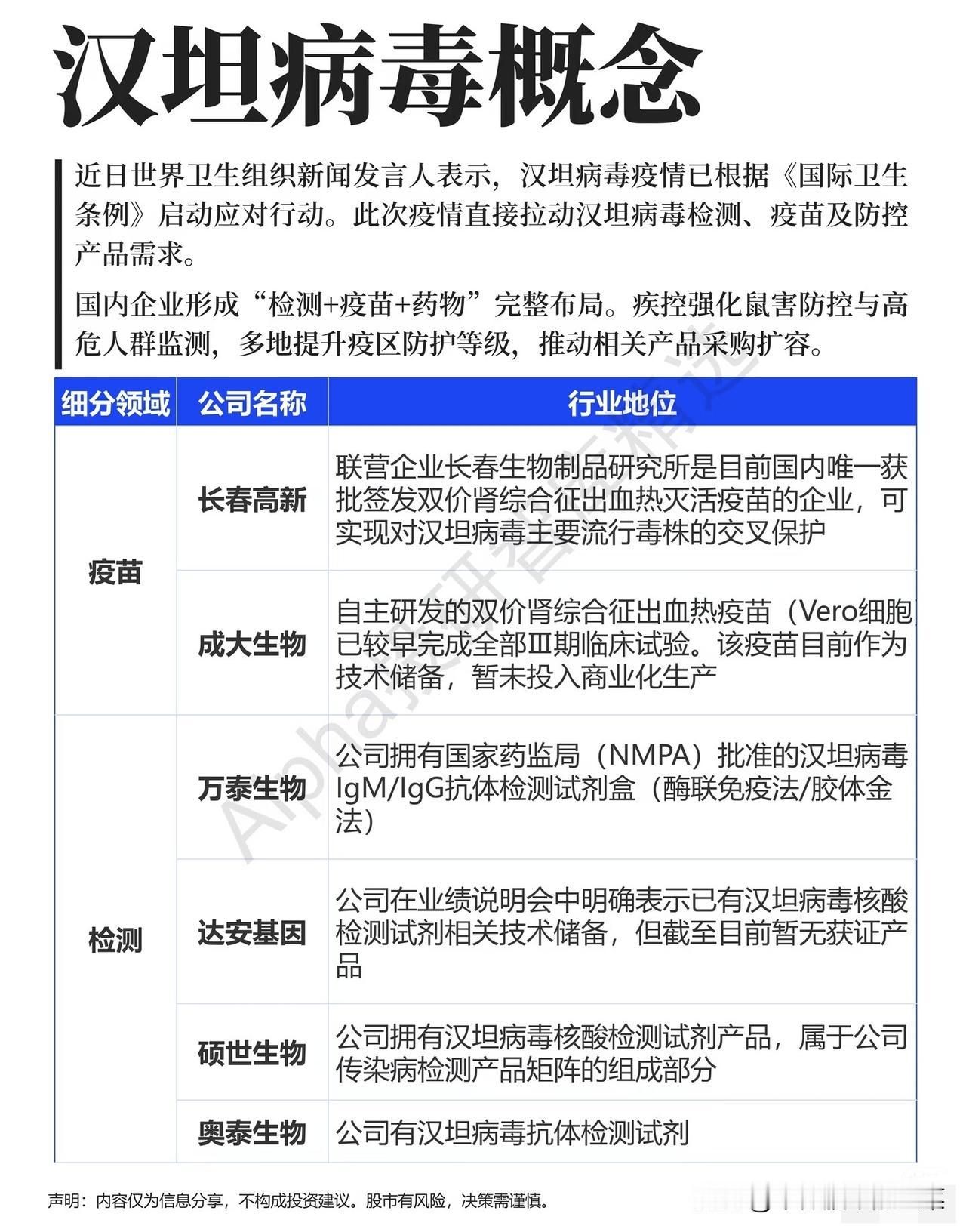

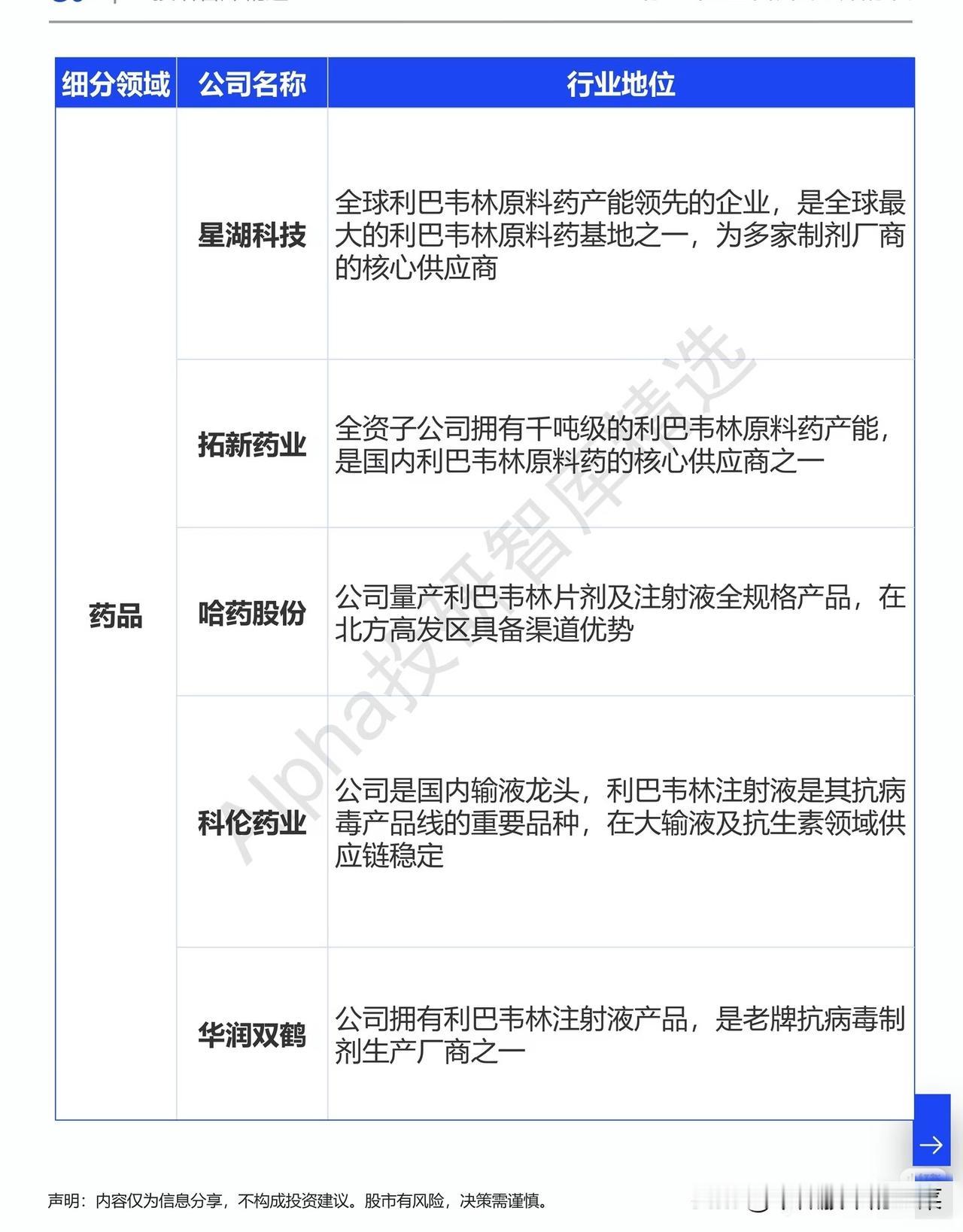

一夜刷屏的汉坦病毒,谁在悄悄卡位? WHO一则启动《国际卫生条例》应对行动的公告,让沉寂多年的汉坦病毒突然闯进公众视野。就在大家还在讨论“鼠害防控”时,A股市场早已暗流涌动,相关板块的异动,藏着一条完整的“防疫复苏”新逻辑。 故事的起点,是疾控系统的紧急部署。多地升级疫区防护等级、强化高危人群监测,直接撬动了检测、疫苗、防控产品的采购扩容。而更关键的信号,藏在基层医疗的备货清单里——利巴韦林注射液的订单突然激增,这正是市场情绪升温的直接佐证。 这条赛道上,早已不是“谁有概念谁涨”的初级阶段,而是形成了“检测+疫苗+药物”的全链条卡位战。 疫苗端,长春高新凭借联营企业的获批双价肾综合征出血热灭活疫苗,成为国内唯一能实现主要流行毒株交叉保护的企业,直接锁定了市场的核心份额。而成大生物的同路线疫苗早已完成三期临床,作为技术储备随时可落地商业化,成为市场的“预期黑马”。 检测环节则呈现梯队格局:硕世生物、万泰生物的获批试剂盒已形成销售矩阵,达安基因、奥泰生物的相关技术储备,也让它们具备随时切入的能力,形成了“现货+储备”的双保险。 真正的主战场,其实在药物赛道。利巴韦林作为汉坦病毒治疗的核心用药,产业链早已泾渭分明:星湖科技、拓新药业占据了原料药的核心产能,是全球与国内的主要供应商;哈药股份、科伦药业、华润双鹤则凭借制剂生产优势,在终端市场形成了稳定的供应体系。这种上下游分工明确的格局,决定了行情不会是单点爆发,而是全链条的轮动机会。 回顾市场,这种“突发公共卫生事件”驱动的行情,从来都不是单纯的情绪炒作。2020年新冠疫情初期,检测、疫苗、药物板块的轮动路径,与当前汉坦病毒概念的卡位逻辑高度相似——先是检测试剂的业绩兑现预期,再到疫苗的政策催化,最后是药物的产能放量。而当前市场的资金流向,正沿着这条路径悄然布局。 汉坦病毒的出现,更像一面镜子,照出了公共卫生应急体系的短板,也照亮了医药板块的结构性机会。那些具备全产业链布局、产能储备充足的企业,才是穿越情绪波动的真正赢家。毕竟,市场最终会为“看得见的产能”和“可落地的产品”买单,而不是停留在PPT里的概念。