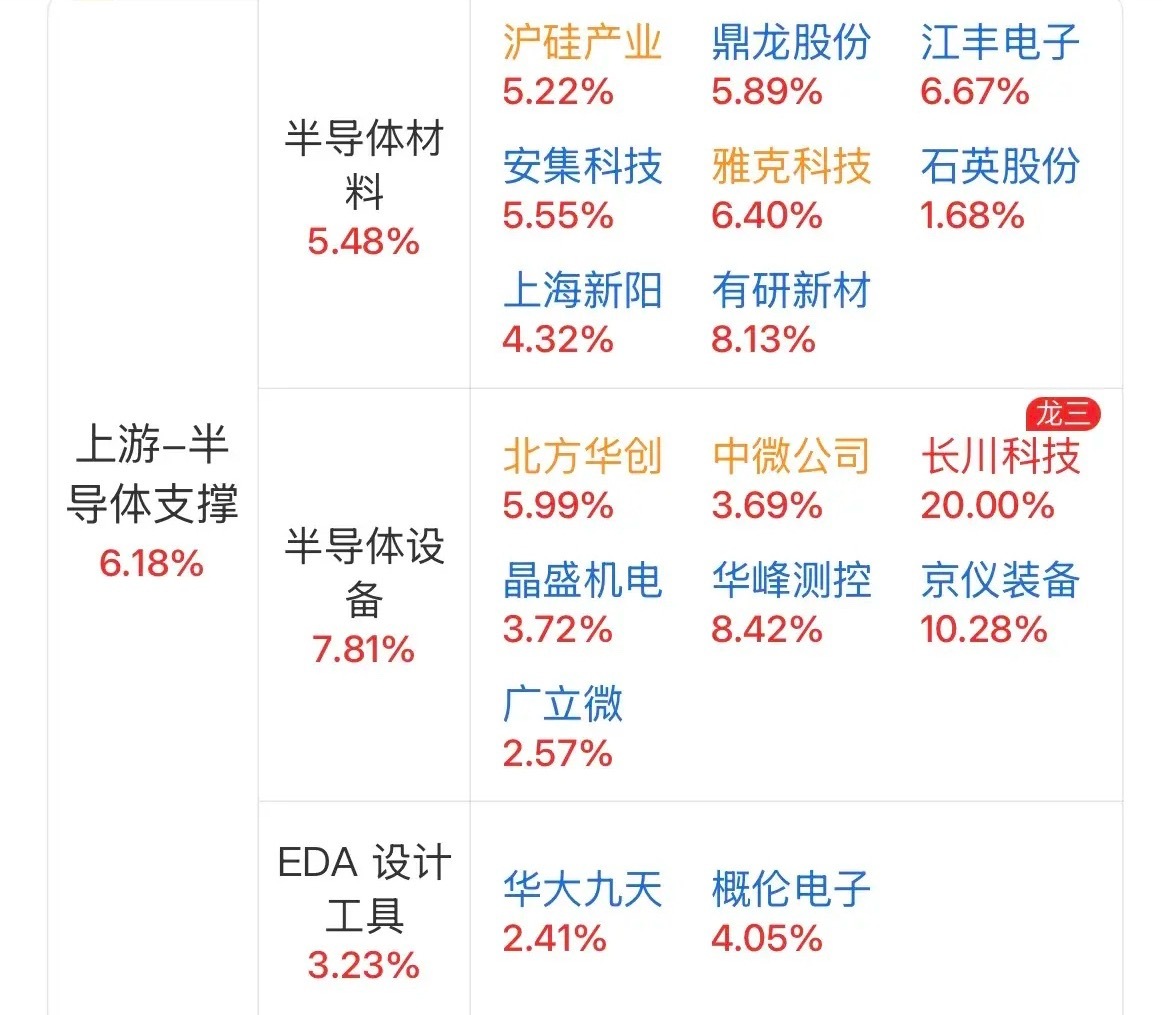

【半导体产业链图谱的股票分析1:上游材料篇】

一、上游-半导体支撑,是半导体的来源基础

• 沪硅产业(688126):国内半导体大硅片(12英寸)的绝对龙头,承担多项国家重大科技专项。图中其上涨5.22%,作为半导体材料领域的“国家队”,长期受益于国内晶圆制造产能的持续扩张。

• 鼎龙股份(300054):国内CMP抛光垫龙头,打破了陶氏化学的垄断,是半导体材料国产替代的核心先锋。图中其上涨5.89%,在下游晶圆厂扩产及材料自主可控的背景下,业绩释放弹性显著。

• 江丰电子(300666):国内高纯溅射靶材龙头,产品覆盖铝靶、钛靶及铜靶等核心金属材料。图中其上涨6.67%,作为芯片制造的关键耗材供应商,深度受益于先进制程的国产化进程。

• 安集科技(688019):国内半导体抛光液龙头,同时布局光刻胶去除剂及功能性湿电子化学品。图中其上涨5.55%,技术壁垒极高,是国产替代中最具战略意义的材料标的之一。

• 雅克科技(002409):国内半导体前驱体及电子特气龙头,具备强大的海外并购整合背景。图中其上涨6.40%,在存储及逻辑芯片产线中拥有极高的市场份额,充分享受行业高景气红利。

• 石英股份(603688):国内高端石英材料龙头,产品主要用于半导体高温扩散及光刻环节。图中其微涨1.68%,虽然短期涨幅较小,但其作为卡脖子材料,长期战略价值不可小觑。

• 上海新阳(300236):国内半导体化学品与电镀液龙头,同时布局光刻胶及配套试剂。图中其上涨4.32%,在半导体材料国产替代的关键节点,公司多产品线齐头并进,成长确定性较高。

• 有研新材(600206):背靠中国有研科技集团,业务涵盖超高纯金属靶材、红外光学材料及半导体硅材料。图中其上涨8.13%,作为横跨新材料与半导体材料的综合平台,兼具国企改革与硬科技双重属性。

• 北方华创(002371):国内半导体设备平台型龙头,产品线涵盖刻蚀、薄膜沉积(PVD/CVD)、清洗等多类核心设备。图中其上涨5.99%,凭借强大的研发实力和市场份额,是国产设备替代的最强旗手。

• 中微公司(688012):国内介质刻蚀机龙头,5nm及以下先进制程刻蚀设备已达国际领先水平。图中其上涨3.69%,作为科创板首批上市公司,其高成长性获得了资金的持续认可。

• 长川科技(300604):国内半导体测试设备龙头,主营测试机、分选机及探针台。图中该股强势涨停(20.00%),被市场冠以“龙三”称号,充分反映了资金对半导体后道工序设备爆发式需求的强烈预期。

• 晶盛机电(300316):国内晶体生长设备龙头,单晶炉产品市占率极高,并成功切入碳化硅衬底制造。图中其上涨3.72%,在光伏与半导体双轮驱动下,订单饱满,业绩稳健。

• 华峰测控(688200):国内半导体自动化测试机龙头,在模拟及数模混合芯片测试领域占据主导地位。图中其上涨8.42%,受益于封测厂产能利用率回升及测试设备国产化率提升。

• 京仪装备(688652):国内半导体制程温控设备龙头,产品主要用于刻蚀、薄膜沉积等核心工艺环节。图中其上涨10.28%,作为细分赛道的隐形冠军,近期受到资金的重点挖掘。

• 广立微(301095):国内集成电路良率提升及电性测试龙头,专注于数据软件与测试设备。图中其微涨2.57%,在晶圆厂追求极致良率的趋势下,公司的高附加值产品前景广阔。

• 华大九天(301269):国内EDA(电子设计自动化)软件绝对龙头,唯一实现模拟电路设计全流程工具覆盖的本土企业。图中其微涨2.41%,作为半导体产业的“工业母机”,战略地位无可替代。

• 概伦电子(688206):国内器件建模与电路仿真EDA工具的领军者,在DTCO(设计工艺协同优化)领域具备核心技术。图中其上涨4.05%,致力于解决高端芯片设计的底层物理模型瓶颈。