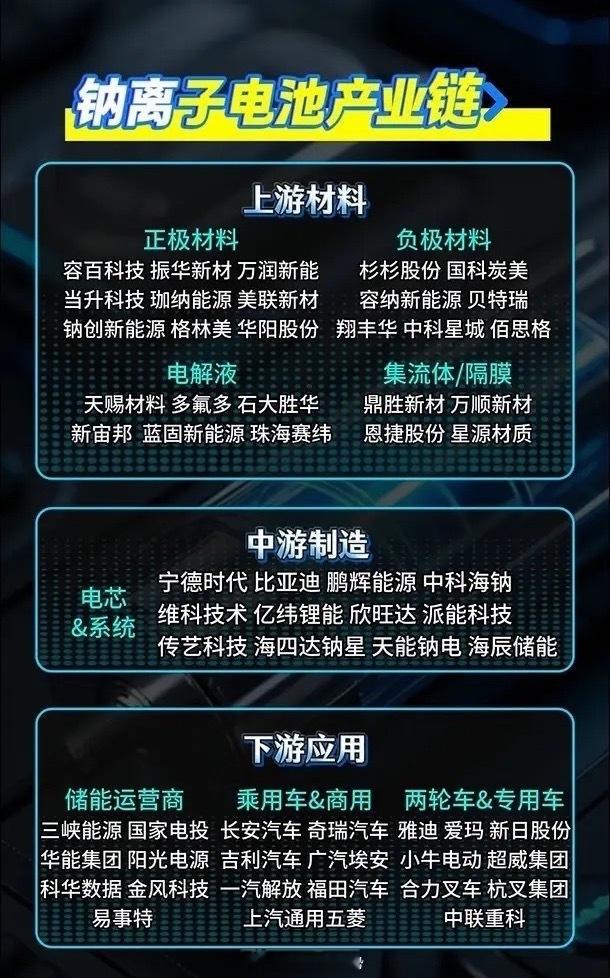

从“抢矿大战”到“卷技术”,锂电赛道的十年生死局 2015年,谁能拿到锂矿开采权,谁就是锂电市场的“话事人”。赣锋锂业带着近5000万吨LCE资源储量,在全球锂矿圈横冲直撞;天齐锂业控股格林布什锂矿,一度把锂价炒到每吨17万元的天价。那时没人在意电池性能,只关心“手里有多少矿”,仿佛握住锂资源,就握住了未来十年的财富密码。 但没人想到,短短几年,赛道的游戏规则彻底变了。当锂价从云端跌落至每吨不足10万元,曾经靠“资源吃饭”的企业集体哑火,真正的较量从上游资源,蔓延到了锂电全产业链的每个环节。 湖南裕能靠着磷酸铁锂的成本优势,拿下A股产能第一;璞泰来在人造石墨负极上啃下硬骨头,成为宁德时代的核心供应商;天赐材料的电解液市占率稳居全球第一,石大胜华的溶剂技术更是让行业望尘莫及。更颠覆的是,恩捷股份的5μm超薄隔膜、诺德股份的6μm铜箔,用微米级的技术突破,把“安全”和“效率”焊死在电池上。 这背后,是锂电行业从“资源驱动”到“技术为王”的底层逻辑重构。上游锂矿从“香饽饽”变成“基础原料”,企业的核心竞争力,变成了正极材料的能量密度、负极材料的循环寿命、电解液的离子传导效率。就像宁德时代靠着全产业链布局坐稳龙头,比亚迪刀片电池靠技术突围,亿纬锂能双线布局铁锂与三元,靠的从来不是“手里的矿”,而是“脑子里的技术”。 市场从不缺故事,缺的是穿越周期的硬实力。从2019年到2025年,锂电行业经历了三轮洗牌,靠概念炒作的企业早已出局,能留下来的,要么像先导智能那样掌握整线装备技术,要么像中材科技那样靠成本优势抢下湿法隔膜市场。 如今的锂电赛道,早已不是单点突破的游戏,而是一场贯穿锂矿、正负极、电解液、隔膜、铜箔、设备、电池的全链条攻坚战。从抢矿到卷技术,锂电行业的十年变局,不过是资本市场的一个缩影:风口总会过去,唯有真正创造价值的企业,才能穿越周期,笑到最后。