炸了,炸了!

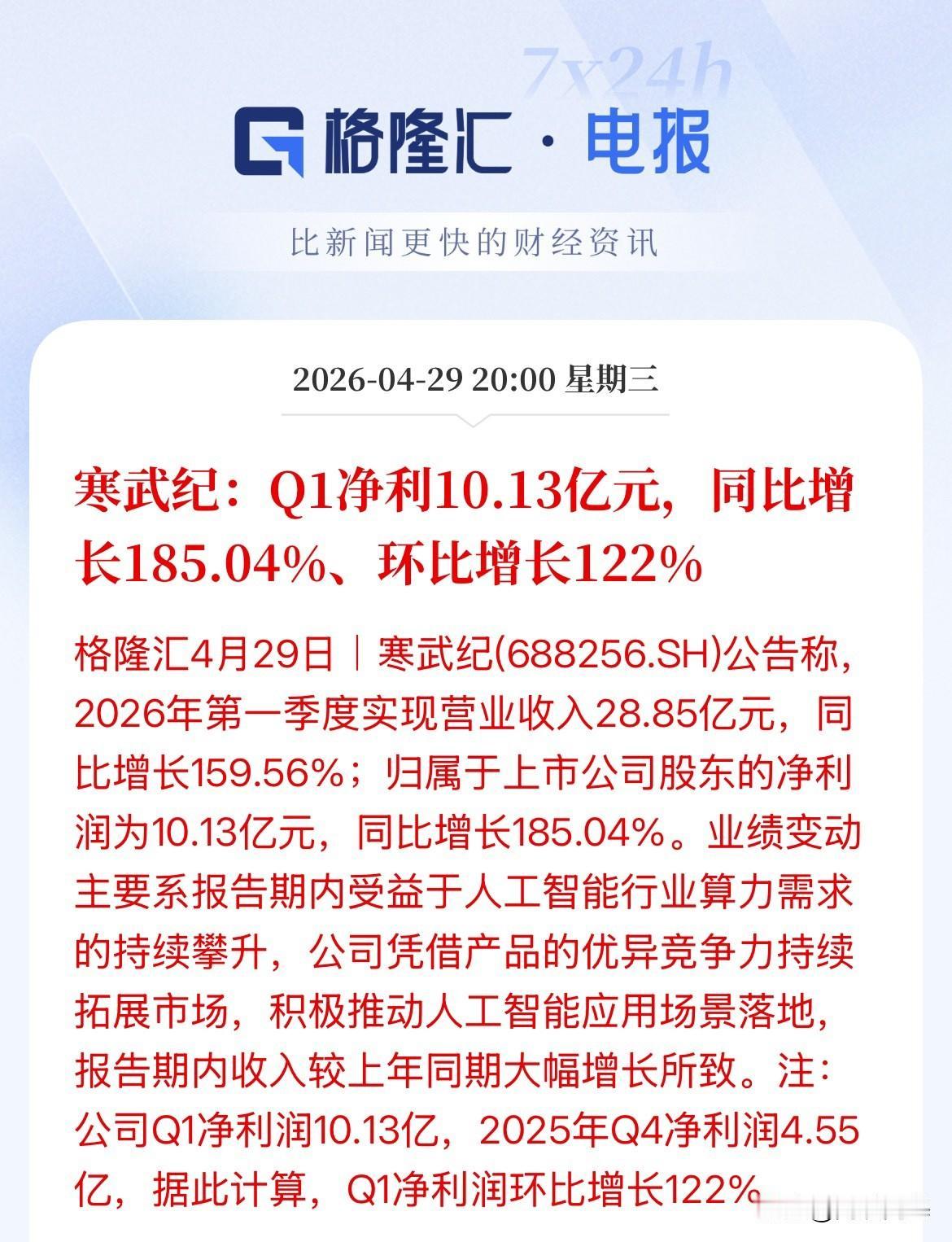

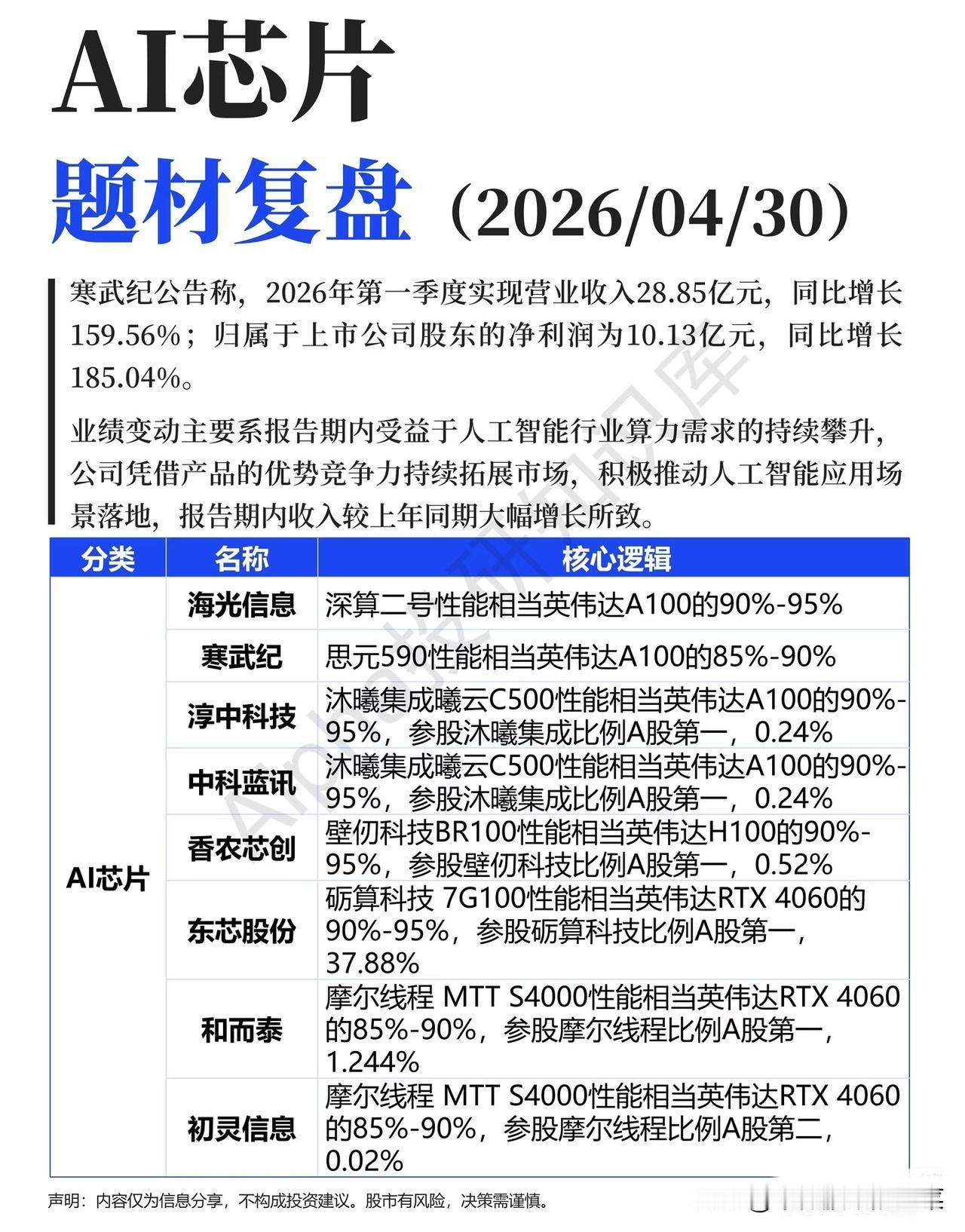

寒武纪一季报太好了:营收28.85亿,同比+159.56%;净利润10.13亿,同比+185.04%,单季利润直接翻倍!核心原因就一个:AI算力需求大爆发!算力缺口、大模型落地、国产替代三股力量,直接把寒武纪业绩推上天!一、增长能不能持续?——能,但有门槛! 能持续:算力是AI的“水电煤”,未来3年需求每年+50%+;国外受限,国内只能靠寒武纪、华为这些顶上去。 但有隐忧:客户集中、现金流一般、技术还在追赶;不是躺赢,是快马加鞭抢份额 。二、对行业影响?——彻底激活国产算力链!寒武纪打响第一枪,证明国产AI芯片能赚钱、能规模化!直接带动:- 算力芯片:从“炒概念”变“业绩兑现”

- 上游设备/材料:订单爆、估值重估

- 下游大模型:国产算力成本大降,加速落地一句话:AI算力从主题炒作,进入业绩驱动的主升浪!三、竞争个股怎么看?——四大阵营直接对标!1)寒武纪:云端推理龙头,思元590/370放量,业绩弹性最大。2)海光信息:DCU算力,训练+推理双强,机构重仓中军 。3)华为昇腾:910/950芯片,生态最强、份额第一。4)壁仞科技、摩尔线程:高端GPU,技术追赶、弹性标的。

寒武纪业绩爆增,不是偶然,是算力革命+国产替代的必然!

接下来科技股,将进入去伪存真的阶段,也业绩有订单,能持续发展的个股将会越来越吃香,而那些炒概念,没有业绩支撑的个股,很可能被资金抛弃,大家要注意。