一季度净利大增523%!兆易创新这份成绩单,把存储芯片超级周期写到了极致

今天盘后,兆易创新发了一份公告。

如果你只看到存储芯片涨价就划过去了,可能就错过了这份季报背后更深层的一个信号——AI算力已经从卖铲子,扩散到了造产品,而存储芯片就是这场快速发展过程里,消耗较快的产品。

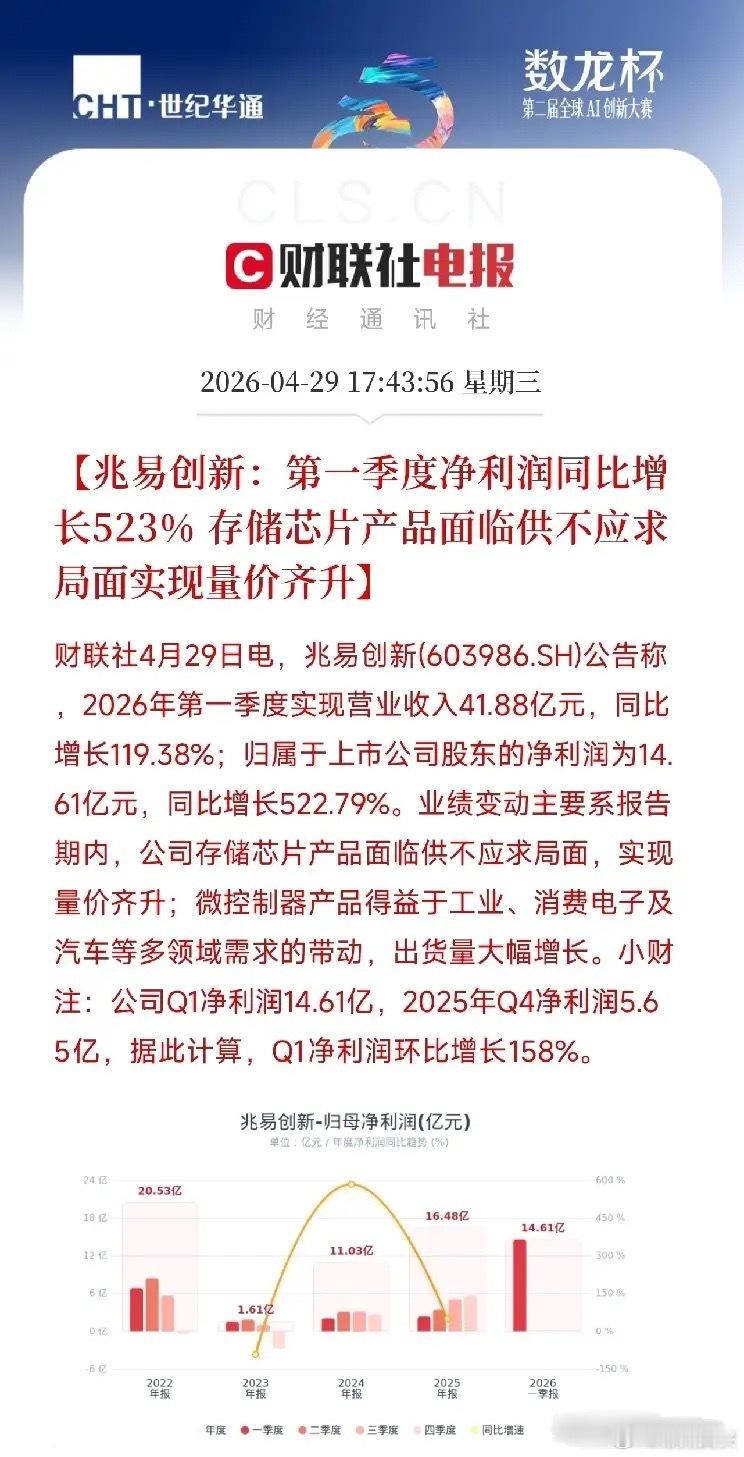

先看几组简单粗暴的数据:2026年第一季度,公司实现营业收入41.88亿元,同比大增119.38%;更关键的是归母净利润,单季赚14.61亿元,同比增522.79%。一个季度赚的钱,已经逼近2025年全年16.5亿的利润总和。

再对比环比数据,去年Q4单季净利是5.65亿,而今年Q1环比跳涨了158%。业绩变动的原因是什么?公告里说:存储芯片供不应求,量价齐升;连微控制器(MCU)的出货量都受工业、汽车电子带动大幅增长了。

如果单看数据,这只是一份受益于存储涨价的优秀财报。但背后真正的爆点,在于存储芯片的大通胀。

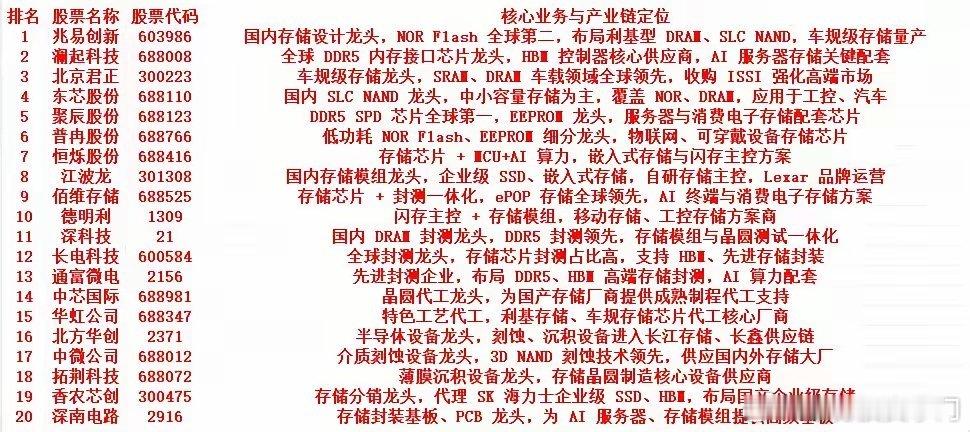

AI数据中心正在像巨大的吞金兽一样,吞噬着全球的存储产能。一台高端AI服务器对DRAM的需求量是传统服务器的8倍,对NAND的需求量是3倍。兆易创新作为国内存储芯片与MCU的双料龙头,恰好处在这场历史级涨价风暴的风眼。

第一,DRAM弹药库极其充足。 公司从核心代工厂长鑫集团采购的DRAM代工交易额度,仅2026年预计就高达57.1亿元;机构甚至预测,若毛利率达到50%,仅这一块业务年化收入就可能冲到114亿元以上。

第二,护城河在特种与定制芯片。 公司深耕的汽车座舱、AI PC等定制化存储业务,在2025年下半年已进入小批量试产。这种很难被同行复制的定制化端侧算力存储,即将成为2026年新增的利润点。

对于接下来的盘面,说三个重要的结论:

第一,存储行业有着极强的大宗商品属性,急涨之后往往跟随着剧烈回撤。顶级投资机构都在持续上调预测,但是你要问自己一个关键问题:如果下半年DRAM价涨不动了,今天的估值还撑得住吗?

第二,现货市场已经开始出现一丝诡异的分化。虽然Q2合约价预测还要大涨近60%,但目前国内DDR5零售现货市场出现短期调整,供需博弈进入深水区。短线追高买入的风险收益比并不理想。

第三,能扛过深度亏损、熬到周期反转的龙头,赚的是业绩戴维斯双击。涨多了要歇,歇完了换一批涨。

科技股的牛市,从来不是一条直线。关键是,当超级周期的下一块拼图落下时,你已经看懂了其中的暗线。

股票财经 存储芯片 AI算力 一季报 半导体周期