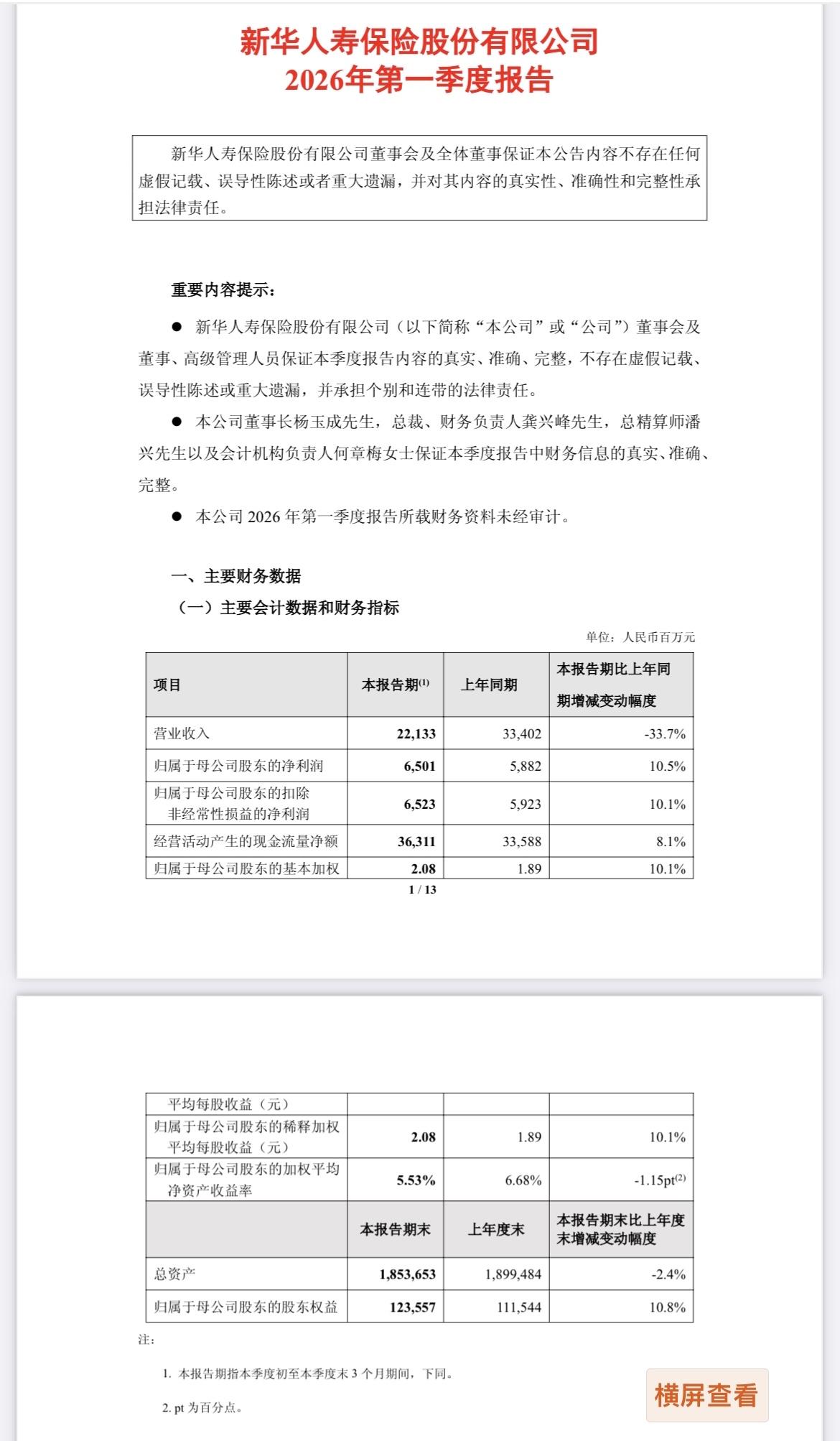

新华保险2026年一季报核心数据解读点评: …………………………………………… 核心数据亮眼: • 归母净利润:65.01亿元,同比+10.5%,在权益市场波动下实现稳健增长,盈利稳定性较强。 • 保费收入:原保费834.96亿元,同比+14.0%;长期险首年期交244.51亿元,同比+25.6%,十年期及以上期交保费同比大增113%,业务期限结构显著优化。 • 新业务价值(NBV):46.55亿元,同比+24.7%,增速大幅跑赢行业,分红险转型驱动价值释放,主业价值增长动能强劲。 • 业务品质:退保率0.4%,同比下降0.1个百分点;13个月、25个月保单继续率同比提升,业务质量持续改善。 • 投资端:投资资产1.80万亿元,一季度年化总投资收益率2.1%,综合投资收益率1.8%,受市场波动影响短期承压,长期配置价值仍在。 ……………………………………….. 点评: 新华保险一季度业绩超预期,负债端保费高增、NBV提速,分红险转型成效显著,业务结构与品质持续向好; 资产端受市场波动影响收益率短期承压,但整体稳健。 依托中央汇金背景与优质资产储备,公司长期增长确定性强,后续需关注权益市场波动对投资收益的影响及负债端转型的持续推进。 ………………………………………