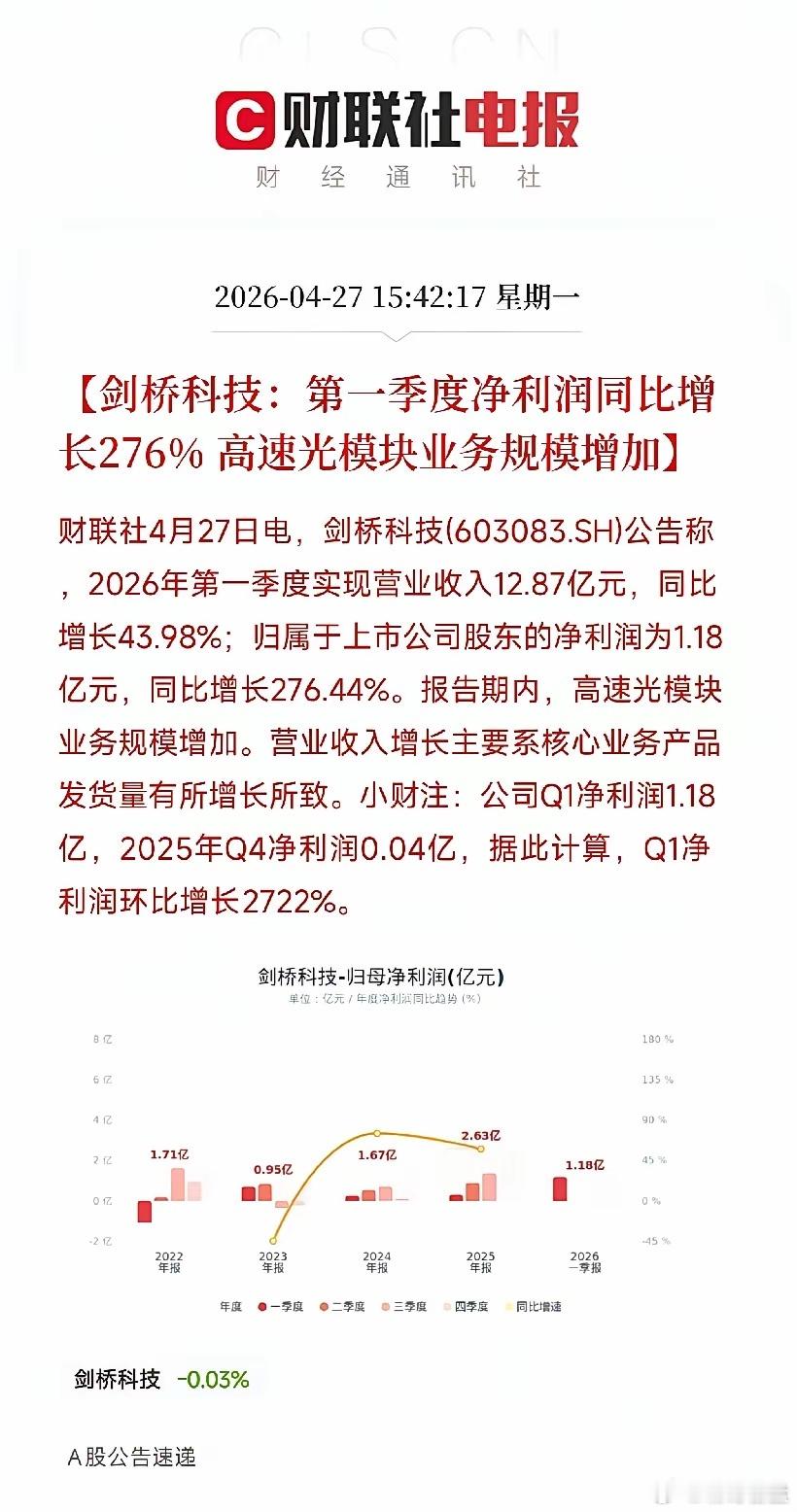

剑桥科技一季报:净利大增276%,环比增长2722%!1.6T光模块,放量前夜今天下午,剑桥科技披露了一季度成绩单。Q1营收12.87亿元,同比增44%;归母净利润1.18亿元,同比大增276%。环比更猛——去年Q4净利润只有400万,Q1一把跳涨2722%。业绩变动主要是高速光模块业务规模增加。但真正值得拆的,不是数字本身,而是它卡在了一个什么样的时间点上。先看剑桥科技手里的牌。2025年全年总营收48.23亿元,同比增32%;归母净利润2.63亿元,同比增58%。高速光模块业务收入16.75亿元,同比大增240.85%,毛利率34.49%,同比提升超10个百分点。Q1的净利润是1.18亿,去年全年是2.63亿。一个季度干了去年全年近一半。技术上,剑桥走的是以硅光为核心的路线。800G硅光模块已实现海外核心客户批量发货;1.6T产品已完成客户送样并进入小批量供货,此前公司在业绩说明会上表示,预计至2026年一季度可实现大量发货,Q1的数据恰好验证了这条放量曲线正在加速兑现。公司在NPO/CPO方向已有技术储备,基于集成硅光引擎和大功率激光技术的NPO/CPO器件已取得阶段性成果,并已经和重要合作伙伴展开XPO等新技术的联合开发项目。剑桥科技Q1这个利润体量,放在行业里是什么水平?光模块龙头中际旭创,Q1净利润57.35亿元,同比增262%,市值破万亿。新易盛Q1净利润33.62亿元,同比增285%,1.6T订单大增。剑桥的1.18亿,在体量上和中际旭创、新易盛差了近两个数量级。1.6T光模块已有部分产品进入小批量供货阶段,但当前营收占比仍低,这一直是市场对它的核心担忧。公司自己也在公告里打过预防针,目前800G及以上高速光模块营收占比仍然偏低,1.6T产品送样后能否获得规模订单存在不确定性。但现在,Q1的利润数据说明,高速光模块的量已经跑起来了。2025年,境外收入占总营收超93%,境外业务主要以外币结算,汇率波动的风险不容忽视。2025年年报披露,全年汇兑损失高达8462万元,仅此一项就占全年净利润约32%。经营性现金流也出现明显恶化——同比增长由正转负,达-4.71亿元,主因规模扩张、备货增加及供应链投入。利润在涨,但现金流在变差,这是一个需要警惕的信号。还有一点:剑桥科技Q4净利润仅剩400万,环比大幅下降,公司在年报中解释的原因是资产减值。但Q1直接干到1.18亿,从400万跳涨到1.18亿——Q4计提的越狠,Q1的反弹就越猛。这种利润报复性反弹,有多少来自一次性因素的消退,未来增长斜率能否持续,是接下来要重点盯住的变量。剑桥科技正处在一个关键时间节点:2024年至2025年是"研发投入期+送样验证期",营收和利润体量都很小;2026年Q1开始,1.6T进入"小批量→批量交付"的加速期,利润曲线开始陡峭化。但它和中际旭创、新易盛之间,还隔着体量和客户结构的差距——能不能在这一轮景气周期里缩小这个差距,决定的是它到底是有业绩的跟跑者,还是真正的第二梯队龙头。