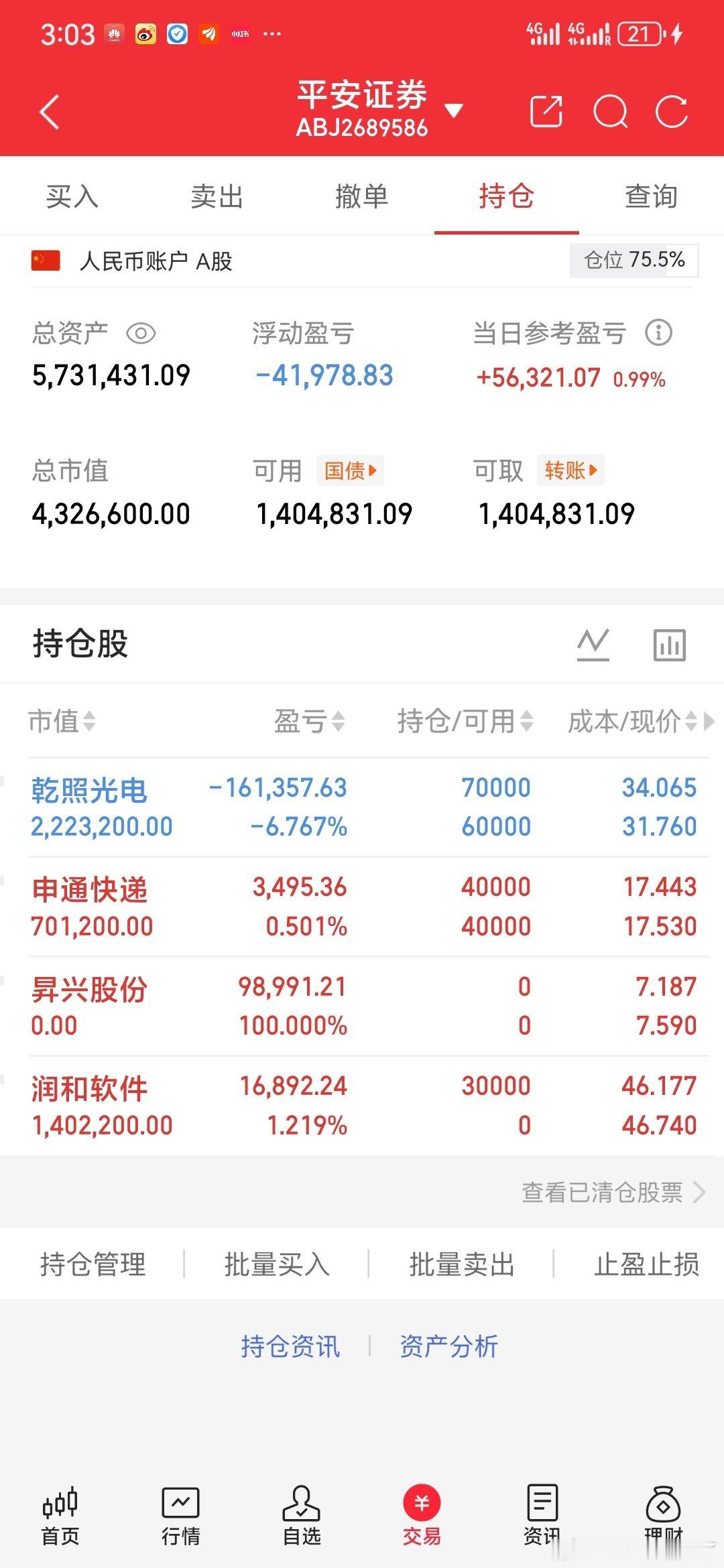

晚18点公告:2633%暴增!20亿押注抗癌新药+多家业绩狂飙!!一、业绩狂飙组:最高2633%增幅,新能源/半导体成增长引擎1. 新能源赛道:量价齐升引爆业绩核弹- 富祥药业(300497):Q1净利润6119.55万元,同比暴增2633.39%,环比增长531% 。核心驱动:新能源板块产品量价齐升,VC、FEC等锂电添加剂需求爆发,动力电池与储能市场双轮驱动 。影响:四年连亏后强势反转,新能源转型战略成效显著,锂电材料业务成核心增长极,盈利能力与估值逻辑重构 。- 国际复材(301526):Q1净利润2.70亿元,同比增长412.94%。核心驱动:复合材料需求旺盛,产能释放与成本管控双管齐下。影响:行业高景气度持续,公司规模效应与技术壁垒凸显,风电、新能源汽车等下游应用拓展打开成长空间。- 嘉元科技(688388):Q1净利润1.21亿元,同比增长392.77%。核心驱动:铜箔产品产销量显著增长,高附加值产品占比提升,极薄铜箔技术领先 。影响:锂电铜箔龙头地位巩固,宁德时代等核心客户订单饱满,固态电池供应链布局提前,长期增长确定性增强 。2. 半导体与高端制造:国产替代加速,业绩拐点显现- 紫光国微(002049):Q1净利润3.34亿元,同比增长180.27%,环比增长91% 。核心驱动:特种集成电路业务销量大增,参股公司股权公允价值提升,投资收益改善 。影响:军工芯片国产替代加速,“十五五”开局年装备采购需求增长40%,汽车电子芯片放量打开第二增长曲线。- 埃科光电(688610):Q1净利润2320.48万元,同比增长169.09%,环比增长213%。核心驱动:PCB、新型显示、锂电等下游需求旺盛,产品结构优化。影响:机器视觉核心部件国产化进程加速,高增长与高毛利双轮驱动,进口替代空间广阔。- 纳微科技(688690):Q1净利润6813.47万元,同比增长133.22%,环比增长141%。核心驱动:色谱填料与层析介质主业增长54.79%,运营优化战略成效显著。影响:生物制药上游核心材料国产化提速,双轮驱动市场策略深化,盈利能力持续提升。二、战略布局组:重磅合作+股权变动,长期价值凸显1. 创新药赛道:百济神州豪掷20亿押注抗癌新药- 百济神州(688235):与华辉安健签订三特异性化合物合作协议,靶向PD-1、CTLA-4及VEGF-A三靶点 。交易细节:2000万美元首付款,行权付款1亿美元,开发与监管里程碑最高3.74亿美元,销售里程碑最高15.3亿美元,分级许可使用费 。影响:肿瘤免疫治疗领域布局再下一城,三特异性抗体技术领先全球,有望填补未满足临床需求,商业化潜力巨大。2. 数字化转型:绿色动力牵手阿里云,固废处理智能化升级- 绿色动力(601330):与阿里云签订深化合作框架协议,聚焦固废行业数字化与智能化。合作内容:智慧电厂建设,垃圾吊、飞灰、渗沥液智能化处理,多元固废智能检测技术开发。影响:运营效率与成本管控双提升,固废处理行业智能化标杆效应显现,技术输出潜力释放。3. 股权结构优化:真爱美家要约收购落地,复牌在即- 真爱美家(003041):要约收购完成,收购人持股43%,股权分布符合上市条件,4月28日复牌 。影响:股权结构稳定,实控人控制力增强,公司治理改善,后续资本运作空间打开,复牌后估值有望重塑。三、扭亏与分红组:晶瑞电材成功扭亏,回报股东显信心- 晶瑞电材(300655):2025年净利润1.49亿元,同比扭亏为盈(2024年净亏损1.80亿元),拟10送0.5派0.125元。核心驱动:半导体材料业务回暖,光刻胶等高端产品放量,成本管控成效显著。影响:行业周期底部反转,技术积累与客户资源优势凸显,分红方案彰显对未来发展信心。四、 深度解读:业绩暴增背后的核心逻辑与风险提示1. 增长主线清晰:三大赛道引领A股盈利修复- 新能源产业链:富祥药业、嘉元科技等受益于锂电材料需求爆发,量价齐升逻辑持续验证,储能与动力电池双轮驱动增长。- 国产替代加速:紫光国微、埃科光电等半导体企业,受益于军工、汽车电子等领域国产替代,高附加值产品占比提升。- 创新驱动:百济神州、纳微科技等通过技术创新与战略合作,打开长期成长空间,研发投入转化为业绩增长动力。2. 风险提示:增长持续性与估值匹配度需警惕- 业绩波动风险:部分公司环比增速放缓,需关注行业季节性与需求稳定性。- 估值泡沫风险:高增长预期下,部分公司估值快速提升,需警惕业绩不及预期带来的估值回调。- 政策与竞争风险:新能源、半导体等行业政策变化与竞争加剧可能影响盈利水平。

以上基于市场公开信息整理,不构成投资建议!