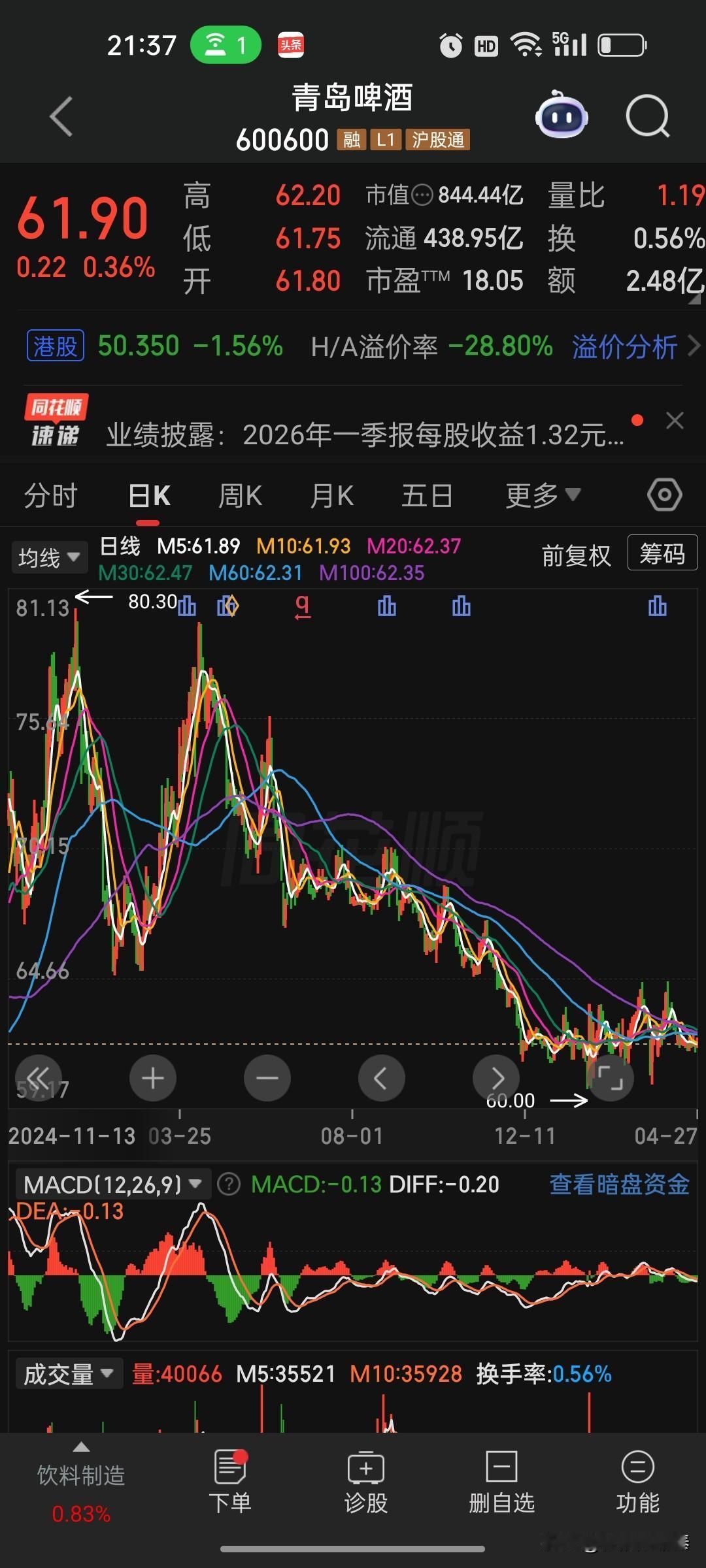

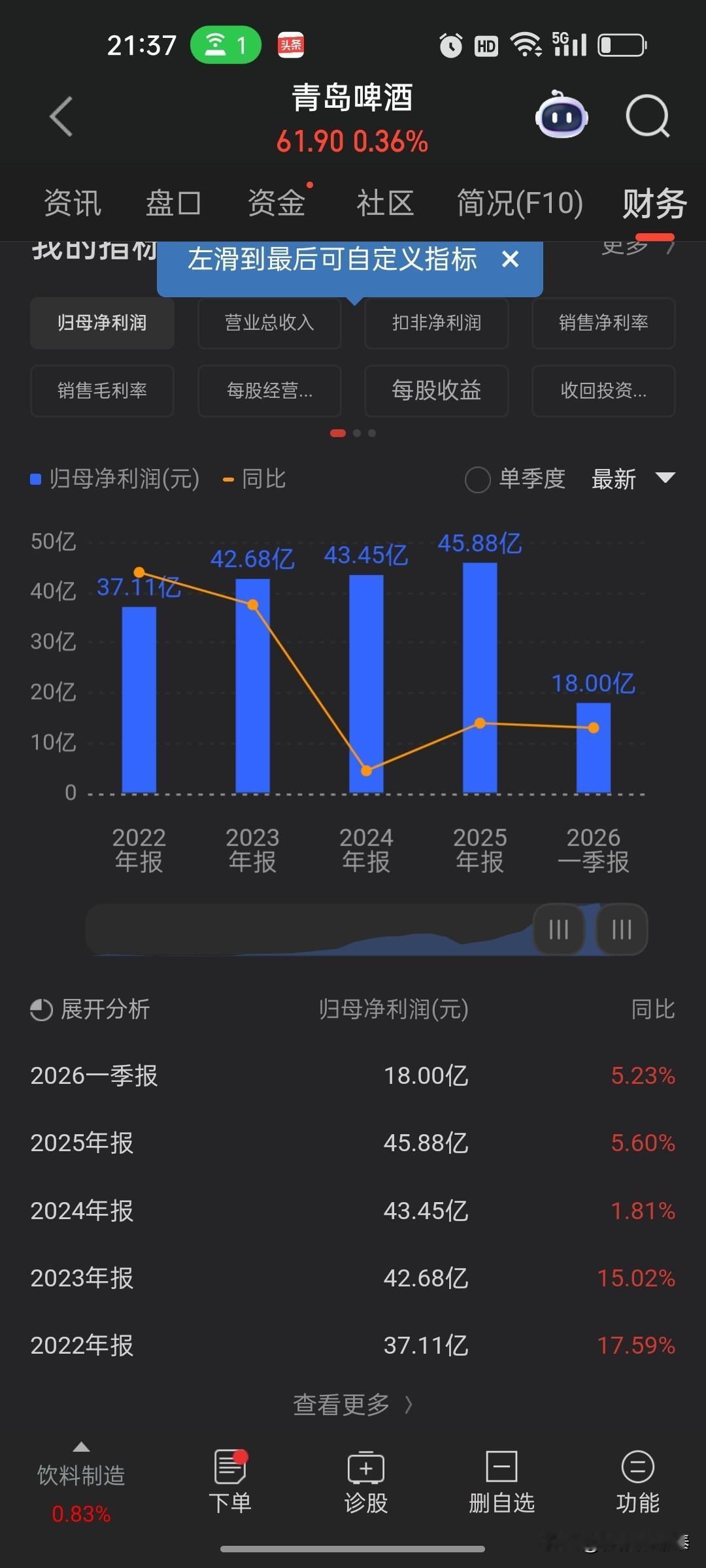

青岛啤酒(600600)2026年一季报深度点评:营收承压、盈利超预期,高端化筑牢护城河 整体结论:短期营收略有下滑,但盈利韧性远超行业,成本控制+高端化战略双轮驱动,是消费板块里的“稳增长标杆”。 一、核心数据拆解(关键结论) - 营收:102.85亿元,同比-1.54%,略低于市场预期,但降幅大幅收窄,行业淡季背景下基本稳住了基本盘。 - 归母净利润:18.00亿元,同比+5.23%,大幅跑赢营收增速,超出市场预测区间上限,盈利质量优异。 - 扣非净利润:17.06亿元,同比+6.42%,说明利润增长并非靠非经常性损益,而是主业实打实的改善。 - 每股收益:1.32元,同比+4.76%,盈利能力持续提升。 - 市盈率TTM:18.05倍,在消费龙头中处于合理偏低水平,估值性价比凸显。 二、亮点:利润超预期的核心逻辑 1. 成本控制+高端化双轮驱动,毛利率持续改善 虽然营收微降,但利润逆势增长,核心是高端产品占比提升+原材料成本下行。公司主打的经典1903、白啤、纯生等高端产品占比持续提升,吨酒价稳步上涨,抵消了销量的小幅波动。同时,大麦、包装材料等成本压力缓解,带动毛利率修复,是利润增长的核心引擎。 2. 行业淡季表现超预期,龙头韧性凸显 一季度是啤酒传统淡季,叠加宏观消费环境偏弱,行业整体增速放缓。但青岛啤酒实现了利润正增长,且增速高于行业平均水平,体现了品牌护城河和渠道控制力的优势。 3. 财务结构稳健,现金流充裕 作为央企背景的消费龙头,公司资产负债率长期维持在合理区间,货币资金充足,经营现金流健康,抗风险能力极强,在消费板块中属于“高安全垫”标的。 4. 港股溢价率-28.80%,存在估值修复空间 当前A股股价较港股折价近30%,在消费龙头中较为罕见,若后续北向资金回流或市场风格切换,存在估值修复的潜在机会。 三、隐忧:需要警惕的风险点 1. 营收增速放缓,行业竞争加剧 一季度营收同比微降,说明终端消费复苏不及预期,行业价格战、渠道战仍在持续。若后续旺季动销不及预期,营收增长压力可能进一步显现。 2. 高端化增速放缓,增长天花板隐现 国内啤酒行业高端化进入下半场,增速逐步放缓,公司高端产品的增长能否持续,将直接影响未来利润增速。 3. 原材料价格波动风险 大麦、铝罐等大宗商品价格若出现反弹,可能会对公司毛利率造成压力,影响利润增长的持续性。 4. 短期股价承压,技术面偏弱 从日线图看,股价仍处于下跌趋势中,多条均线呈空头排列,MACD指标尚未完全翻红,短期缺乏明确的上涨信号,需警惕震荡回调风险。 四、综合判断与投资建议 - 对稳健投资者:适合长期配置,作为消费板块的压舱石。公司品牌壁垒深厚,盈利稳定,股息率可观,适合追求低波动、稳健收益的资金。 - 对趋势投资者:短期需等待股价突破均线压力位(62.3元附近),并配合成交量放大,才能确认趋势反转。目前仍处于震荡筑底阶段,耐心等待更明确的信号。 - 行业展望:随着二季度消费旺季来临,叠加端午、欧洲杯等活动催化,终端动销有望回暖,营收增速大概率修复,利润增长的确定性较强。 一句话总结:短期营收略弱,但利润韧性超预期,长期高端化逻辑不变,是消费板块里“稳字当头”的优质标的,短期需关注旺季动销和股价突破信号。 以上内容均为个人观点与解读,仅供参考,不代表平台立场,也不构成任何投资或决策建议。 信息来源: 青岛啤酒2026年第一季度报告、