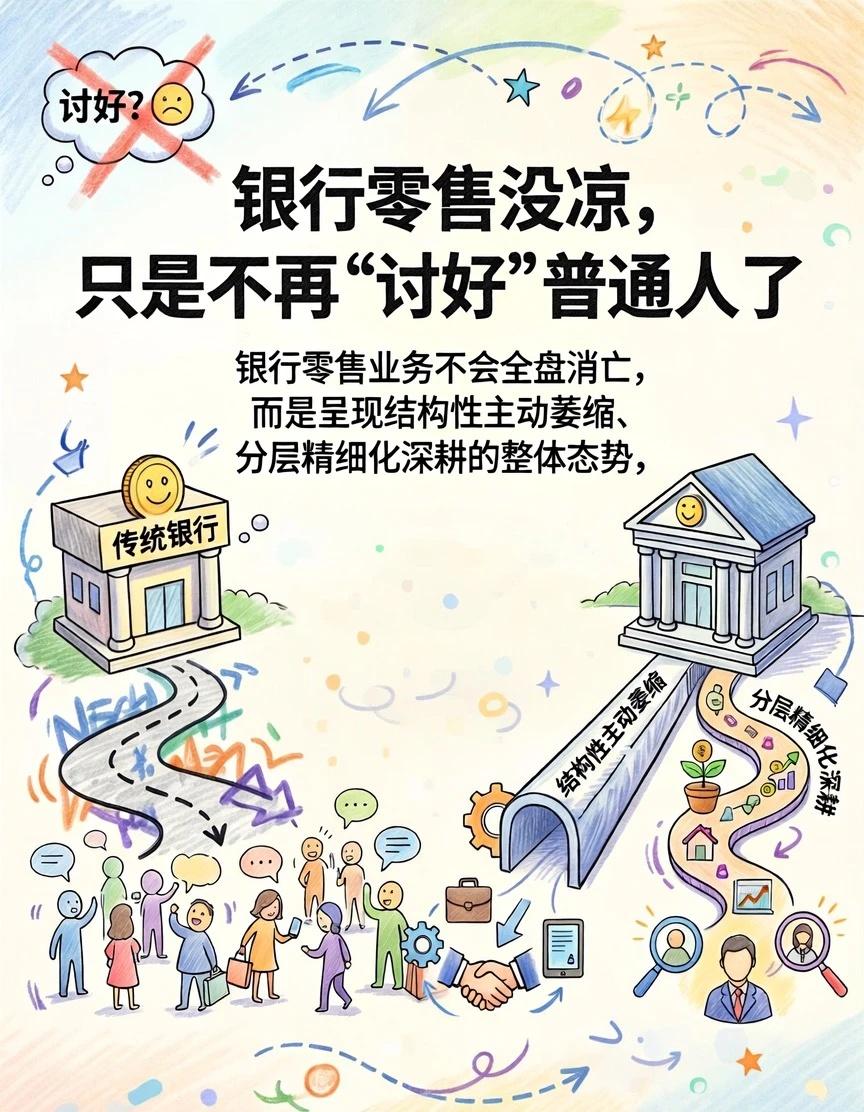

银行零售大收缩?年轻人不用银行卡? 从招行、平安财报 + 行业现状:看透银行零售究竟缩没缩?未来出路在哪?1、行业真相:不是不缩,是 “劣缩优增”·法人机构精简:2025 年银行业法人减 394 家(2024 年 190 家,翻倍),村镇银行 / 农商行 / 农信社占95%+·网点关停潮:全年9661 家网点终止营业,较 2024 年(2533 家)增 200%+·信贷收缩:9 家股份行7 家零售贷款下降;行业零售贷款增速6.2%(近年新低)·利润承压:12 家上市银行3 家零售亏损、6 家利润负增,最高 **-1117%**·岗位缩编:柜员、大堂、信用卡地推持续裁员,低效人力加速出清 2、全行业分化总结:3 类业务冰火两重天❌ 全面收缩(必减):小额信用贷、低质信用卡、下沉普惠、低效网点、基础柜员岗✅ 逆势增长(必加):私行 / 高净值财富、优质抵押贷、汽车金融、财富管理中收⚠️ 结构优化(稳控):房贷(缩增量、优存量)、消费贷(控风险、提抵押占比) 3、零售未来出路:3大确定性方向· 战略换道:从「跑马圈地」到「AUM 为王」放弃盲目冲规模,重点做高净值客户、优质资产,控风险、提利润(招行就是标杆) · 客群聚焦:不做「全民零售」,只做「精准分层」✅ 高净值:私行、家族信托、全球资产配置(高毛利)✅ 优质中产:房贷、财富管理、优质信用卡(稳基本盘)❌ 放弃:无抵押、高风险、低贡献的下沉散户 · 能力升级:从「卖产品」到「做专业」只会拉存款、办业务的基础岗会持续被淘汰财富管理、风控、场景对接、资产配置人才,未来最吃香

赢鑫赢

平安和广发到时更惨……