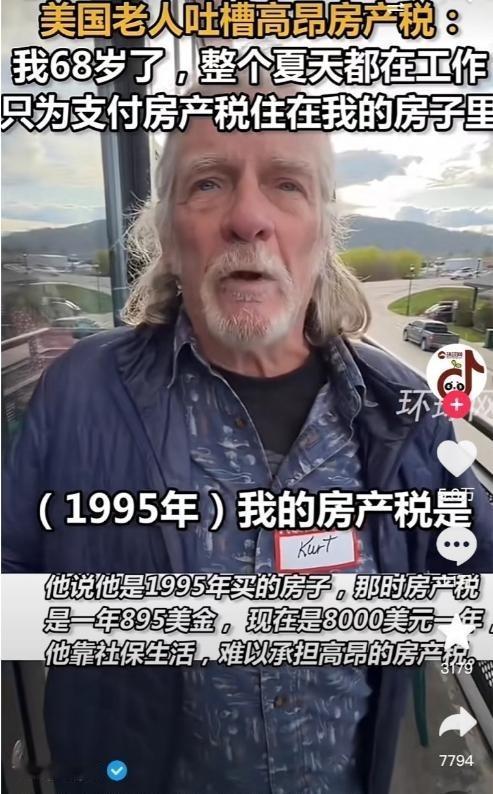

很多人都觉得美国好,买房子是永久产权,一辈子买一套,子子孙孙都能住,可没人告诉你,这永久产权的背后,藏着一个能把人逼上街头的坑,那就是房产税。 这两个月美国地方上吵得最凶的,不是哪场外交风波,也不是哪家科技公司裁员,而是一张张越来越难看的税单。2026年4月,马萨诸塞州SouthHadley的选民把一项会让平均房产税账单五年涨近五成的方案直接否了,票型很硬,怨气也很硬。 这事最值得琢磨的地方,不是某个小镇闹脾气,而是美国地方财政已经把房子当成提款机。学校、警察、消防、社区服务,很多都靠房产税撑着。平时房价涨,地方政府跟着笑;一到居民收入吃紧,税单就从“公共负担”变成了政治炸药包。 所以美国那个“永久产权”的宣传,真正缺的不是法律条文,缺的是后半句。你不是买完房就高枕无忧,你是签下了一张长期现金流考卷。ATTOM今年4月给出的数据很直接,2025年全美独栋住宅平均房产税已经到4427美元,总征收额3968亿美元,比上一年还在涨。 更扎心的是,这还只是税。美国住房这几年真正把人压弯腰的,是一整套连环账:按揭利率、保险、维修、HOA、地方收费,一环扣一环。路透社4月说得很明白,3月美国成屋销售掉到9个月低点,30年期按揭利率从2月底的5.98%跳到4月初的6.46%。房子没倒,账先压过来了。 很多国内读者看美国房市,容易只盯首付和总价,觉得“上车”没那么难。这个看法放在2026年已经很容易误判。美国参议院3月推进住房法案时自己都承认,自2019年以来,美国住房成本涨了60%。这不是房东喊苦、买家抱怨那么简单,这是整个中产生活成本的地基在上移。 你再往深里看,美国现在连官方口径都在承认住房神话出了裂缝。白宫4月发布的经济报告写得很直,全国如果能推广更多建设、放松限制,才能稳住房价、抑制房产税和房屋保险继续飙升。换句话讲,连他们自己都知道,房价一旦被供给不足和地方规则锁死,税单就会像影子一样跟着膨胀。 这也是为什么2026年初美国多州都在谈砍房产税。佐治亚、佛罗里达、得州、北达科他这些地方,不是突然集体发善心,而是选民顶不住了。房价这几年被推高,地方政府跟着加估值,居民工资却没那个涨法,政治人物只好出来喊减税,不喊就得丢票。 可别被这些减税口号骗得太轻松。美国地方财政并没有找到替代水源。你今天给自住房减一点,明天可能就从交易税、消费税、专项收费、豪宅附加税上补回来。纽约州长霍楚尔这周就抛出新方案,要对纽约市价值500万美元以上的第二套住房加征附加税,目标很直白,就是填财政窟窿。 这就把美国住房制度最冷的一面露出来了:它嘴上讲产权,手上算的是征收能力。谁房子估值高,谁就是更肥的一块肉;谁年纪大、收入固定、手里现金少,谁就更怕税单和维修单一起砸下来。你住在里面几十年,这套制度也不会因为你老了、病了、退休了,就自动放你一马。 再看一个更刺眼的细节。洛杉矶县税务部门官网已经挂出2026A轮线上拍卖安排,4月18日开拍,4月17日是赎回截止日。这说明什么?说明税务处置不是网上吓唬你,而是流程化、公开化、时间表清清楚楚。你要是断供断税,行政机器根本不会陪你讲情怀。 很多人爱把美国住房想成“买下房子就是主人”,这话拿去哄人可以,拿来看现实就很悬。美国住房危机已经把大量人从“持有焦虑”推到“居住焦虑”。HUD的2024年度无家可归报告显示,美国单夜无家可归人数达到771480人,创下有记录以来最高。另一份HUD国会报告又说,2023年仍有846万极低收入租房家庭处在最坏住房需求状态。 这里头当然不全是房产税的锅,但房产税是那根最稳、最冷、最不讲人情的绳子。你只要活在这套住房机器里,它就会年年拽你一下。房贷可以还完,税不会自己消失;房子名义上归你,现金流却必须持续归系统。这种产权,更像带年费的资格证,不像很多人想象中的传家宝。