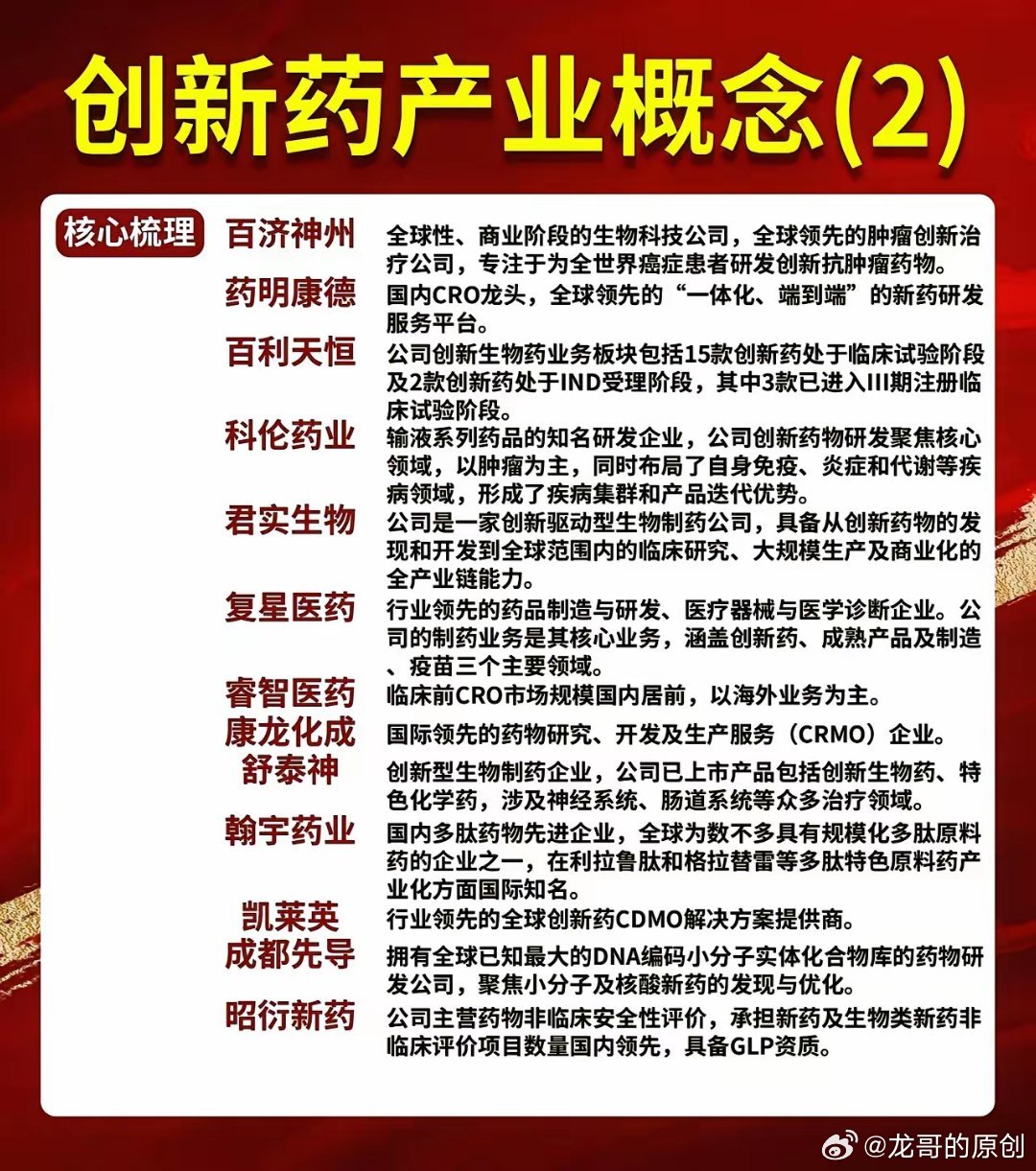

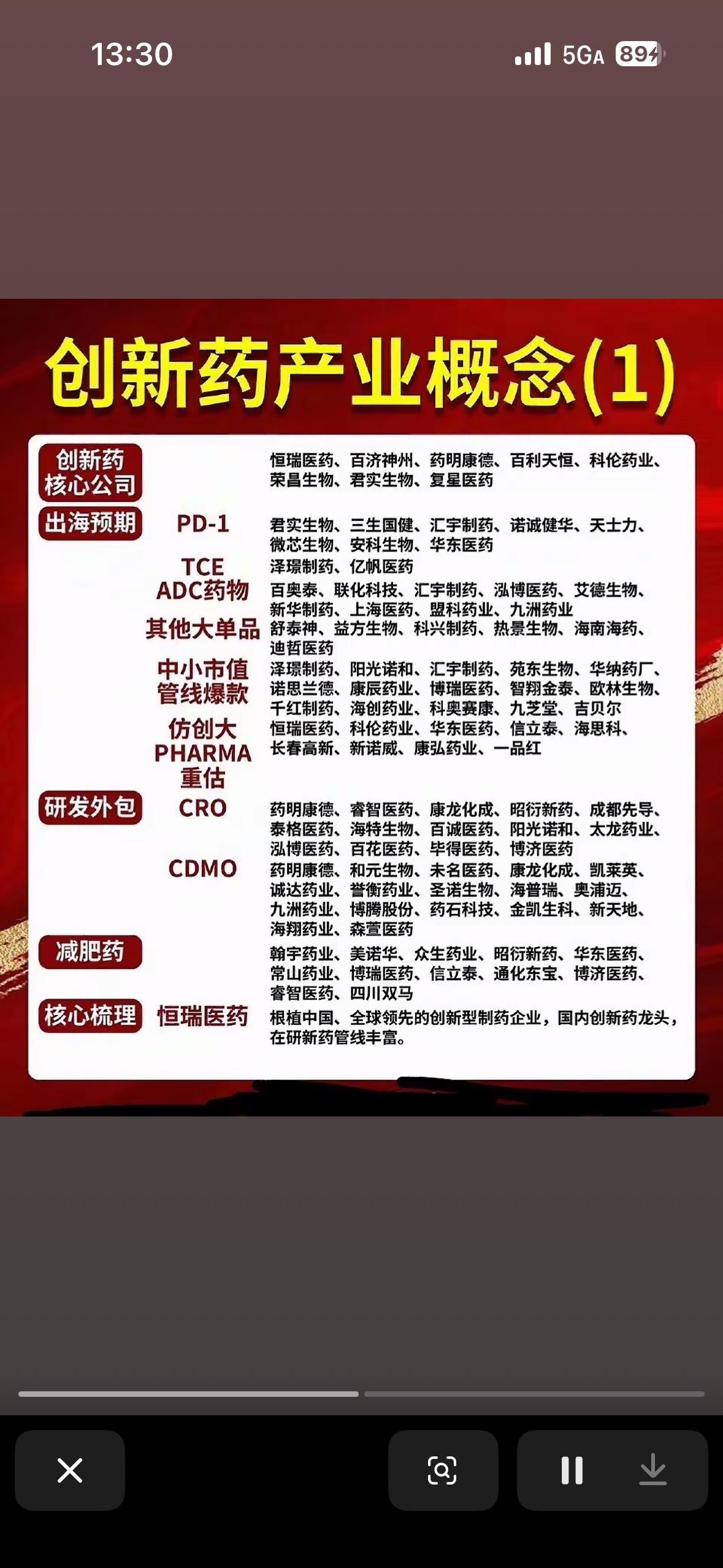

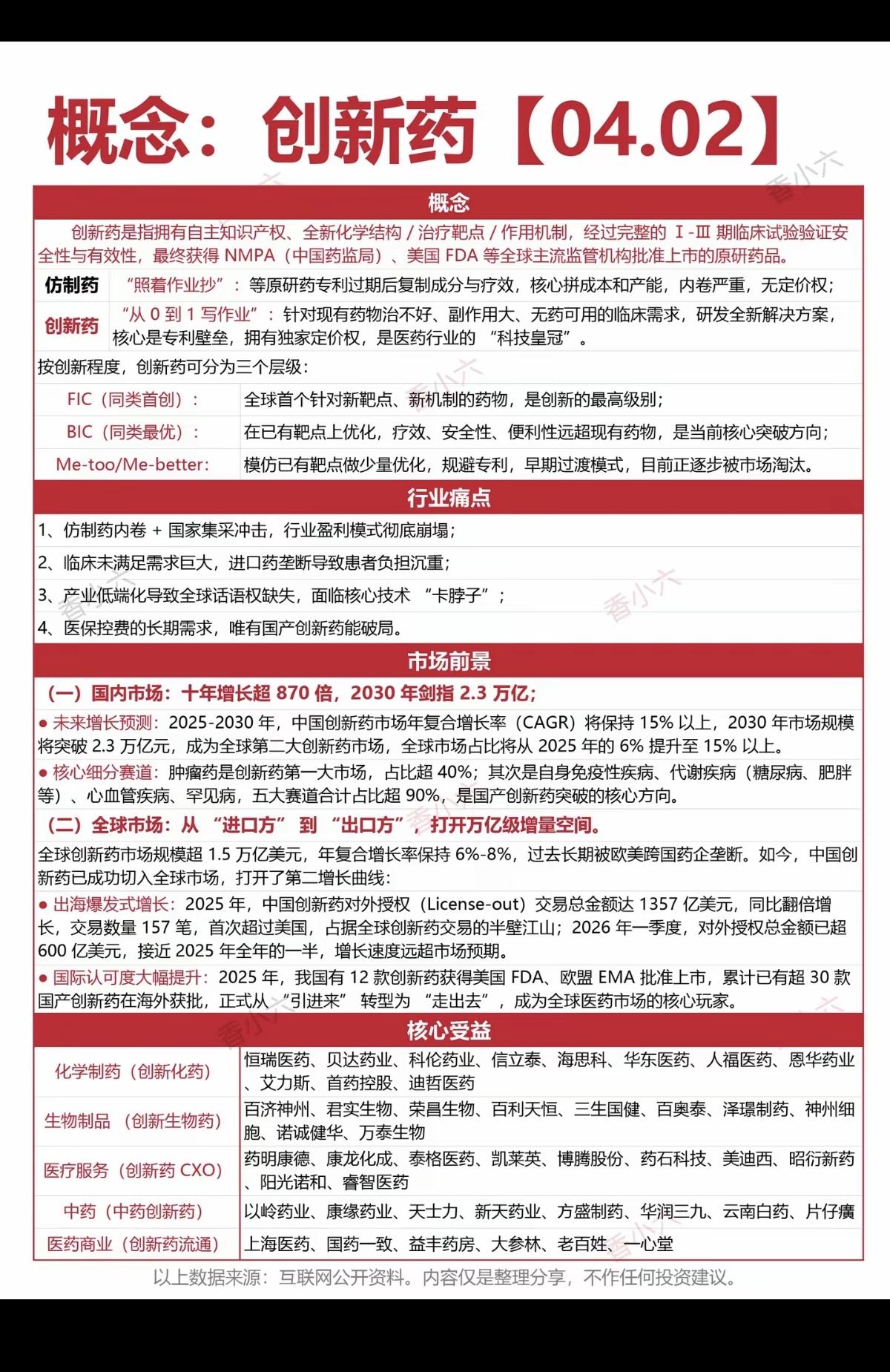

【创新药行业调研纪要】 问:2026年创新药行情核心驱动是估值修复,还是可持续的产业趋势? 答:是产业趋势驱动的基本面向上,并非单纯估值修复,多重核心支撑奠定长期向好基础。政策端优化药品集采稳住仿制药存量、持续加码创新药增量,生物医药被定位为国家新兴支柱产业,支付端同步完善;产业端2026年一季度创新药出海交易金额已超2025年全年一半,药明康德等龙头企业业绩连续上修、签单拐点向上;资金端流入是对产业趋势的理性认可,且医药股兼具估值合理、各行业比价优势,创新药作为核心主线具备长期可持续性。 问:未来半年至1年,创新药产业链景气度确定性最高的细分环节有哪些? 答:高景气环节集中在前沿新分子技术路线+高增长刚需赛道,且部分赛道共振效应显著。核心包括ADC产业链(药明合联业绩加速,百利天恒、科伦博泰确定性高)、减肥药(多肽类贡献核心业绩,礼来口服小分子减肥药获批,全球销售预期近200亿美金,小分子/多肽/小核酸CDMO环节催化明确)、小核酸(终端药品销售复合增速超50%,产业链增速更快)、双抗及ADC+双抗联合疗法(全球多数核心资产来自中国,多处于临床二/三期,2025年国内相关交易金额达60亿元)、TCE(热门技术路线,景气度处于高位);其中减肥药产业链因海外重磅品种落地,成为短期共振最强的细分方向。 问:2026年中国创新药海外授权(BD)持续升温的核心原因是什么?未来发展趋势如何? 答:核心原因并非个别项目成功,而是国内产业能力积累至爆发阶段+药企出海策略全面升级的必然结果。国内在ADC、双抗、小核酸、TCE等方向,已完成人才、技术、前端布局的全面积累,具备全球竞争力;龙头药企从“自主出海(建团队、做临床,周期长、成本高)”转向“借船出海(对外授权,快速兑现价值)”,再向“共同开发/联合出海”演进,中小药企也通过海外权益授权形成“授权-融资-研发”的良性循环。未来BD出海将进入常态化、规模化、高质量阶段,交易持续落地且形式多元化,BD收入成为恒瑞、汉森、石药等龙头药企的常态化业绩来源,千亿美金赛道(I/O、ADC等)龙头的国际化品种海外市场空间进一步打开,同时参与主体将从龙头向中小创新药企持续扩容。 问:ASCO等行业会议带来的“日历效应”,对2026年创新药投资有何具体指导意义? 答:二季度(4-6月)的“日历效应”并非单纯题材炒作,而是有明确的产业逻辑和定价逻辑,是2026年创新药重要的投资窗口期。4-6月ACR、ASCO、欧洲肥胖大会等重磅行业会议密集召开,药企会集中披露在研管线临床数据或早期开发数据,而创新药估值高度依赖成药概率,优质数据会直接提升成药概率和上市成功率,推动企业估值上调;同时投资逻辑已从“单纯看数据”升级为“数据-BD落地”的链条式演绎,优质临床数据会吸引海外MNC关注、竞标,进而催生后续合作交易落地(如信达生物363等案例)。基于此,当前阶段应加紧加大创新药及产业链的配置力度,把握会议催化与后续BD落地的双重机会。 问:2026年布局创新药及医药板块,核心选股原则是什么? 答:核心遵循两大选股原则,兼顾业绩确定性与产业趋势共振性。第一,优先选择年报、一季报业绩向好的标的,业绩端的实际兑现是核心基本面支撑;第二,重点布局与“创新药出海、前沿赛道研发、产业链高景气”等产业核心趋势共振的标的,这类标的具备长期成长空间,而非短期题材炒作。 问:未来半年至1年,医药板块最值得把握的核心投资主线有哪些?各主线核心标的范围(A/H股)是什么? 答:以创新药+创新药产业链为首选核心主线,以医疗器械(手术机器人+电生理) 为重点补充主线,同时把握科研服务的预期差机会,以及原料药、中药的细分机会,各主线核心标的覆盖A/H股如下:创新药(出海+业绩高增长):A股(恒瑞医药、君实生物、海思科、信立泰、亿方生物);港股(百济神州、康方生物、荣昌生物、汉森制药、石药集团、三生制药)。创新药产业链(ADC/减肥药/小核酸+CRO/CDMO):A股(药明康德、凯莱英、泰格医药、康龙化成、皓元医药、博腾股份、百普赛斯);港股(药明康德、科伦博泰、药明生物、药明合联)。