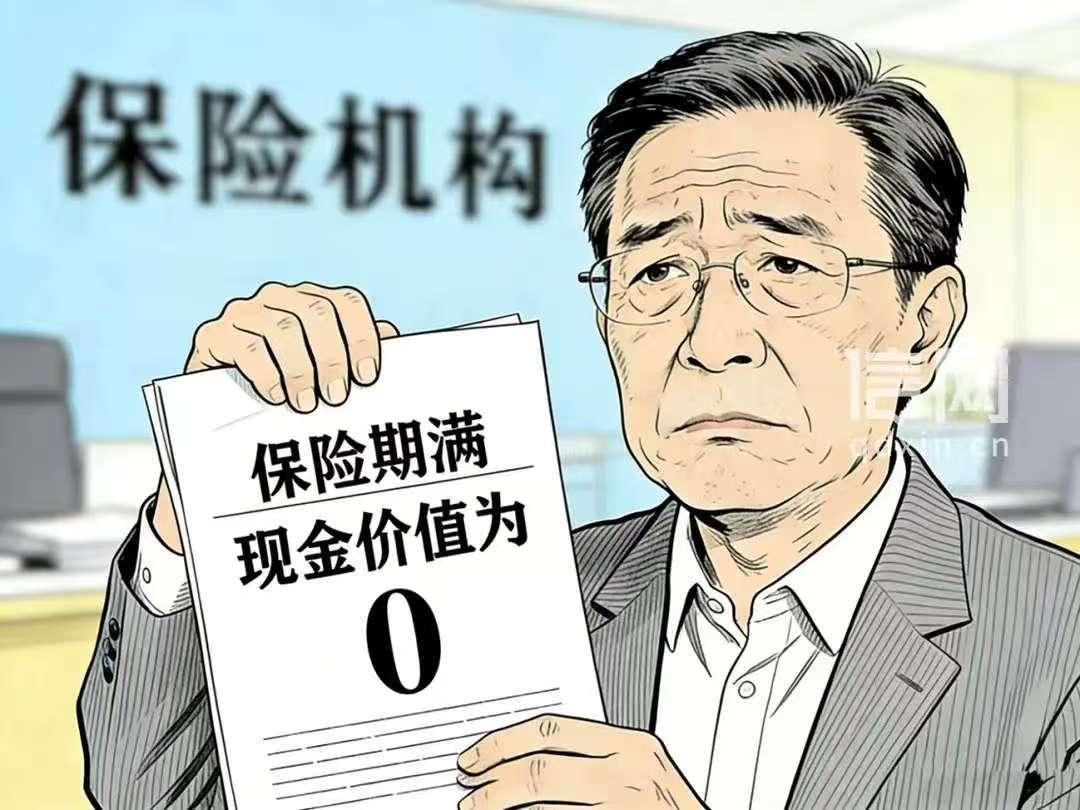

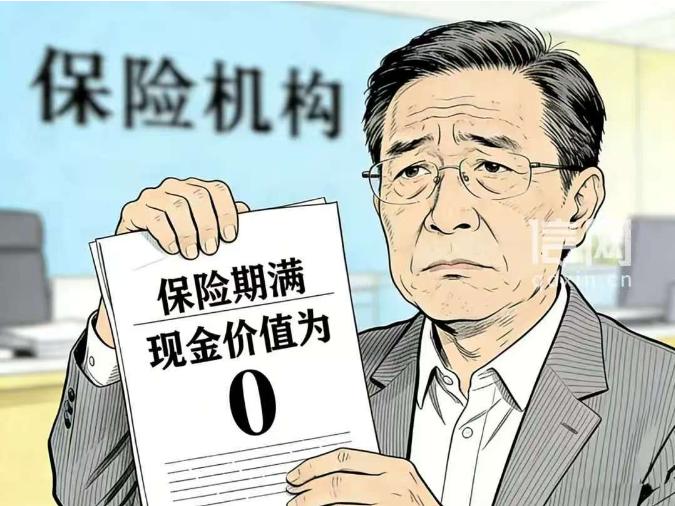

陕西宝鸡,一男子给儿子买了份“储蓄返本+分红”的保险,年交13354.8元,缴费期10年,可13年后,男子突然得知,这份保险有效期是27年,第27年本金是0,而且,儿子80周岁后,保险公司不再承担保险责任,也一分本金不给,男子觉得自己被忽悠了,一纸诉状告上法庭,案子经过2审,最终判决出乎意料。 2011年6月,家住陕西宝鸡的刘先生心里盘算着给儿子攒笔钱,正好有个保险业务员找上门,热火朝天地给他推荐了一款叫“五福临门”的分红型年金保险。 当时的业务员嘴皮子那是真溜,把这保险夸得跟存钱罐似的,说这不仅能像银行储蓄一样返本,还能拿分红,甚至还有收益可领,反正怎么算都是稳赚不赔的买卖。 刘先生一听是为了孩子好,还能保本增值,当场就动了心,大笔一挥就把合同签了。 按照当时签的白纸黑字,刘先生每年得交13354.8元,连续交上10年,这可不是一笔小数目,十年算下来,光本金就扔进去133548元。 刘先生是个讲信用的人,硬是咬牙坚持把这十年的保费全交齐了,这期间,保险公司倒也“讲究”,陆陆续续按合同给他返还了一些生存年金,七七八八加起来有个47069.89元。 看着回头钱进账,刘先生心里挺踏实,一直美滋滋地以为,等到保险到期了,自己那十几万的本金肯定能全须全尾地拿回来。 日子就这么一天天过,转眼到了2024年9月,这时候距离刘先生买保险已经过去了13个年头,那天他也是闲着没事,想着给客服打个电话问问保单的情况,这一问不要紧,客服的一番话直接让他如遭雷击,整个人都懵了。 客服告诉他,这款保险的保障期限一共就只有27年,最要命的是,等到第27年结束的时候,保单的“现金价值”会直接归零。 啥意思呢?就是说这时候如果你想退保拿钱,一分钱都没有,所谓的“本金返还”纯属想多了,更让刘先生无法接受的是,合同规定只要他儿子年满80周岁,保险公司就不再承担任何责任,合同自动终止,以后更是别想从保险公司拿到一分钱。 刘先生挂了电话,火气“蹭”地一下就上来了,当初买这保险图啥?不就是图个储蓄保本,想着给孩子留条后路吗?结果交了十几万,最后告诉他本金会打水漂,80岁以后也没保障,这跟当初业务员嘴里说的“储蓄返本”完全是两码事啊!这不是明摆着被忽悠了吗? 气不过的刘先生多次找保险公司讨说法,想把这事掰扯清楚,可对方就是不松口,没办法,刘先生一纸诉状把保险公司告上了法庭,要求解除合同,把保费退回来。 一审法院审理后觉得,保险公司这事办得确实不地道,这么重要的条款,甚至可以说是坑人的条款,当初怎么没给客户讲清楚?法院认为保险公司没有尽到提示和明确说明的义务,判决支持刘先生,保险公司那边当然不服气,觉得合同都签了怎么能反悔,于是又提起了上诉。 二审法院接手后,把案子翻了个底朝天,最后认定:保险公司在卖保险的时候,确实存在重大过失。 像“满期现金价值为0”、“80岁后不返还本金”这么核心、这么要命的内容,竟然没明确告诉刘先生。 更离谱的是,合同里虽然有张利益演示表,但偏偏就没有标注第26年和第27年的数值,这不是故意让人看不懂吗?这直接导致刘先生产生了重大误解,以为自己买的是储蓄,结果买了个“消费品”,攒钱的目的彻底落空。 最后的判决结果大快人心:二审维持原判,支持解除合同,帐是这么算的:刘先生一共交了13万多,中间领走了4万多,保险公司要把剩下没给的86478.11元保费,全部退还给刘先生。 这个判决,既保护了咱们老百姓的钱袋子,也给那些喜欢玩文字游戏的保险公司敲了警钟:做生意得诚实,关键条款不能藏着掖着。 这事在网上闹得沸沸扬扬,不少网友都说自己也有类似的经历,买保险全凭业务员一张嘴,合同看都不看就签字,最后吃哑巴亏。 通过刘先生这档子事,咱们也得吸取教训,以后要是想给家里人买那种理财型、分红型的保险,千万别光听业务员在那吹“返本”、“高收益”。 咱们得长个心眼,一定要看合同上的“现金价值表”,那才是以后能退回多少钱的真凭据,还得看清楚这保险保多少年、到期了给不给钱、什么时候责任终止。 要是不懂,就多问几句,多查查资料,把当时宣传的单页、聊天的记录都留好了。 万一真遇到了这种误导销售的情况,别忍气吞声,法律就是咱们最硬的腰杆子。 对此你怎么看? 信源:观威海