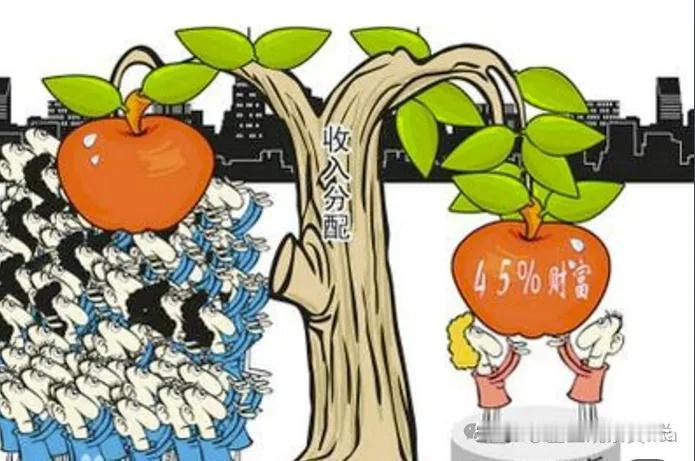

严控国企高管薪酬差距 回归全民属性 维护社会公平正义 国有企业是全体人民共同拥有的经济载体,是中国特色社会主义的重要物质基础和政治基础,其分配制度直接关乎社会公平正义与共同富裕目标的实现。当前部分国企高管薪酬与经营业绩严重脱节、与基层员工收入差距持续拉大,不仅未能有效提升企业经营效益与核心竞争力,反而成为加剧社会贫富分化、滋生腐败风险、激化社会矛盾的重要诱因。作为社会主义国家,国企必须坚守全民属性与公平导向,摒弃资本逐利下的畸形分配逻辑,以刚性制度将高管薪酬与职工平均工资、企业经营效益严格挂钩,从根源上规范分配秩序,彰显社会主义制度的优越性。 国企高管高薪与企业绩效背离现象十分突出。多地国资监管数据显示,少数国企存在“效益下滑、薪酬不降”的倒挂问题,即便利润大幅下滑、国有资产保值增值乏力,高管仍可通过固定薪酬、绩效缓冲、花式补贴、职务消费等方式维持畸高收入,形成“旱涝保收”的不合理格局。这种分配模式完全违背激励约束的初衷,弱化了管理层深耕主业、创新发展、提升效益的内生动力,导致部分企业重短期收益、轻长期发展,重个人利益、轻全民福祉,严重削弱了国有企业的核心竞争力与社会公信力。实践充分证明,高薪并未带来高效益,反而成为制约企业健康可持续发展的制度性短板。 薪酬差距失控是社会阶层分化的重要推手。部分国企高管与基层员工收入差距高达数十倍,一线职工辛勤劳作、承担生产经营压力,收入却增长缓慢,而管理层薪酬节节攀升、坐享其成,形成强烈的现实反差。与公务员、事业单位人员相比,国企高管薪酬缺乏公共属性约束,脱离责任与贡献匹配的基本原则,进一步扩大了行业与群体间的收入鸿沟。这种分配失衡严重打击了普通员工的劳动积极性,降低了企业内部凝聚力与向心力,极大削弱了公众对分配公平的信任度,加剧社会心态失衡,成为各类社会矛盾滋生的重要源头。 不合理高薪为贪污腐败提供了滋生温床。在薪酬决定权过度集中、外部监督机制缺位的情况下,企业极易出现“内部人控制”问题,高管自定薪酬、虚报业绩、违规发放福利、套取国有资产等现象屡禁不止。隐性福利、超标职务消费与利益输送、贪污腐败相互交织,直接侵蚀国有资产,损害全体人民的共同利益。规范高管薪酬,绝非简单的限薪举措,而是强化源头治理、完善国企监管、防范廉政风险的关键一环,更是维护国有资产安全、守住全民共同财富的必然要求。 对比国际经验,社会主义中国更应坚守分配公平底线。欧洲多国对国企高管薪酬实施严格法律约束,西班牙、法国、德国等国家国企高管薪酬直接参照公务员体系制定,水平显著低于私营企业,与员工平均工资差距严格控制在合理区间。即便在资本主义国家,大量经营优秀的负责任企业,也将高管薪酬限定在员工平均工资3倍以内,以内部薪酬公平提升团队凝聚力与市场竞争力。我国作为以共同富裕为根本目标的社会主义国家,国有企业更不能照搬资本逐利的分配模式,更不应出现高管薪酬远超普通职工数倍的现象,这既与国企的全民属性相悖,也不符合全体人民的共同期待。 为破解分配失衡难题、维护社会公平正义,建议国家尽快出台刚性约束政策:盈利国企高管薪酬不得超过本企业上年度职工平均工资3倍;亏损企业高管薪酬不得超过2倍。这一标准兼顾管理责任与社会公平原则,符合国有企业全民属性,契合共同富裕发展导向,具备极强的现实可行性与制度合理性。实行薪酬与企业效益、员工收入硬挂钩,既能倒逼管理层聚焦企业发展、提升经营质效,让发展成果更多惠及基层员工,缩小内部收入差距,激发企业整体活力;同时也能大幅压缩灰色收入空间,遏制腐败滋生,增强社会公平感,凝聚全民支持国企改革发展的广泛共识。 政策落地需要配套制度协同保障。一是统一薪酬核算口径,将工资、奖金、福利、年金、任期激励、股权分红等全部纳入薪酬总额管理,严禁体外发放、隐性福利、变相补贴。二是强化绩效考核约束,以净利润、国有资产保值增值率、全员劳动生产率为核心指标,亏损企业刚性降薪,因决策失误造成资产流失的,严格实行薪酬追索扣回制度。三是全面推进信息公开,定期披露高管薪酬、员工平均工资、企业经营业绩,主动接受职工代表大会与社会公众监督。四是严格监管问责机制,对超发、滥发、违规自定薪酬等行为严肃追责问责,确保制度执行不打折扣、不搞变通。 国有企业根在人民、利归人民。规范高管薪酬,是深化国企改革、完善收入分配制度的重要一环,是捍卫社会公平、推进共同富裕的战略举措。将高管薪酬锁定在职工平均工资3倍以内、亏损企业2倍以内,以刚性约束实现责任共担、利益共享,既能全面提升国企治理效能,又能有效化解社会矛盾、彰显社会主义制度优越性。这既是维护全民共同利益的现实需要,也是国有企业履行社会责任、实现高质量长远发展的必由之路。